Податківці пояснили, як оподатковується ВЗ сума разової нецільової допомоги

У свіжому роз’ясненні в категорії 126.02 ЗІР податківці зауважили, якщо роботодавець надає окремим працівникам матеріальну допомогу, яка отримується за їх заявами у зв’язку з особистими обставинами без встановлення цілей або напрямів її витрачення та носить разовий характер, наприклад на вирішення соціально-побутових потреб, то сума такої допомоги є нецільовою благодійною допомогою та оподатковується, з урахуванням п. 170.7 ПКУ.

Зокрема відповідно до п.п. 170.7.3 ПКУ, не включається до оподатковуваного доходу сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами — юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абз. 1 п.п. 169.4.1 ПКУ (розмір місячного ПМПО на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень).

Як визначати валютний курс для складання податкової накладної на експорт?

Центральне міжрегіональне управління ДПС по роботі з великими платниками податків інформує, що відповідно до абз. «г» п.185.1 ст. 185 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування ПДВ є, в тому числі і операції платників податку з вивезення товарів за межі митної території України (експорт).

Згідно п. 195.1 операції з вивезення товарів за межі митної території України оподатковуються за нульовою ставкою.

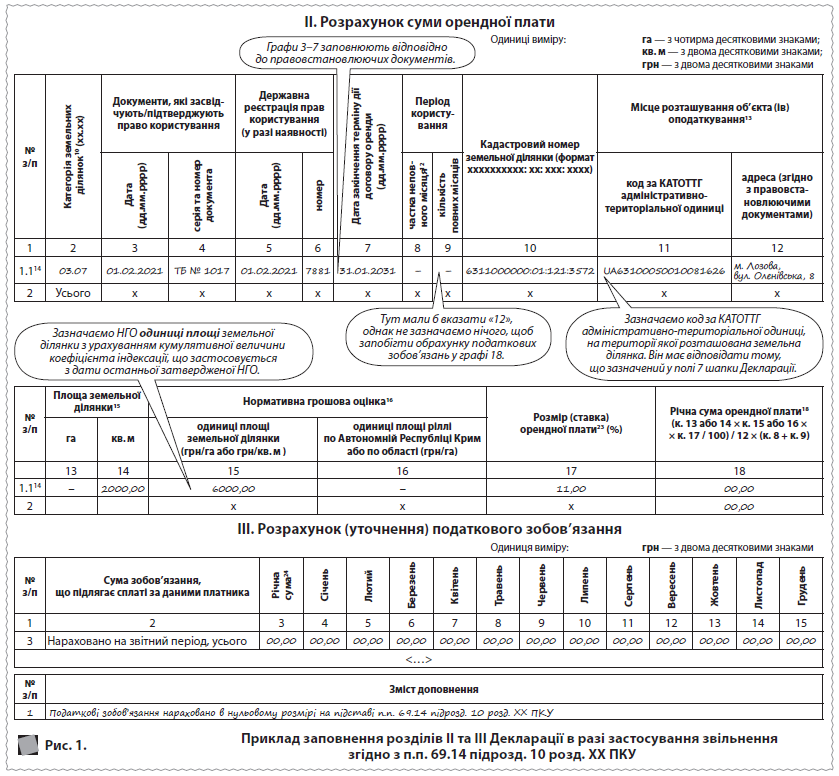

Декларація з плати за землю на 2023 рік: звітуємо за оновленою формою

Як це не прикро, але ДПС України й досі не визначилася з уточненням минулорічних декларацій із плати за землю на підставі п.п. 69.14 підрозд. 10 розд. ХХ ПКУ. Через це будь-які поради щодо цього питання вважаємо передчасними. Хай уточнення трохи зачекає.

Сьогоднішню розмову присвячено виключно складанню звітності з плати за землю на 2023 рік, причому основну увагу приділимо саме заповненню оновленої звітної форми. Про порядок розрахунку податку теж розповімо, але мимохідь, бо він, на щастя, не змінився.

Як ФОП – платниками ЄП другої-третьої групи визначається загальне мінімальне податкове зобов’язання

Фізичні особи – підприємці – платники єдиного податку, зокрема, другої-третьої групи – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній фізичній особі – підприємцю є загальним мінімальним податковим зобов’язанням.

Щодо оподаткування неприбуткових організацій

Пунктом 133.4 ст. 133 ПКУ встановлено, що не є платниками податку на прибуток підприємств неприбуткові підприємства, установи та організації у порядку та на умовах, встановлених цим пунктом.

Так, неприбутковим підприємством, установою та організацією для цілей оподаткування податком на прибуток підприємств є підприємство, установа та організація (далі – неприбуткова організація), що одночасно відповідає таким вимогам:

Яким чином документально підтвердити знищення (втрати) товарів внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану?

Відповідно до п. 32 прим. 1 підрозд. 2 розд. ХХ Податкового кодексу України від 02 грудня 2010 року № 2755-VI тимчасово, протягом дії воєнного, надзвичайного стану, не вважаються використаними платником податку в неоподаткованих ПДВ операціях, або в операціях, що не є господарською діяльністю платника податку, товари придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану.

До наведених у цьому пункті операцій норми п. 198.5 ст. 198 ПКУ не застосовуються.

До уваги великих платників податків: щодо запровадження процедури електронного аудиту

Відповідно до пункту 85.2 статті 85 Податкового Кодексу України платник податків зобов’язаний надати посадовим (службовим) особам контролюючих органів у повному обсязі всі документи, що належать або пов’язані з предметом перевірки. Такий обов’язок виникає у платника податків після початку перевірки.

На виконання вимог пункту 85.2 статті 85 ПКУ, наказом Міністерства фінансів України від 07.11.2011 № 1393 затверджено Порядок надання документів великого платника податків в електронній формі.

Зазначеним нормативно-правовим актом визначено порядок, формат і структуру надання документів великими платниками податків на запит контролюючого органу в електронній формі у вигляді стандартного аудиторського файлу (SAF-T UA), що належать або пов’язані з предметом перевірки.

Підприємці за кордоном зможуть уникнути подвійного оподаткування

Мінфін наказом від 19.08.2022 р. № 248 затвердив форму Довідки-підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів (далі — Довідка) та Порядок підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів (далі — Порядок № 248).

Державна регуляторна служба в інформаційному повідомленні на офіційному сайті (drs.gov.ua → «Прес-центр» → «Важливо») повідомила, що затвердження Довідки та визначення механізму її отримання дозволить уникнути подвійного оподаткування тих підприємців, які провадять діяльність віддалено з причини вимушеного переміщення за межі території України. Це пов’язано з тим, що під час перебування за кордоном у таких суб’єктів господарювання виникає питання оподаткування в країні перебування доходу, отриманого на банківські рахунки, які відкриті в Україні, тобто з джерелом походження в Україні.

Чи реєструються податкові накладні у вихідний день, якщо він є граничним днем

В ДПС відповіли, чи можна у період воєнного стану зареєструвати ПН/РК в ЄРПН у святковий чи вихідний день, якщо такий день є граничним днем реєстрації ПН/РК.

Операційний день триває в робочі дні з 8 години 00 хвилин до 20 години 00 хвилин. Технічне обслуговування та регламентні роботи, які потребують зупинки ЄРПН, не проводять упродовж операційного дня, крім аварійних випадків. Якщо граничні строки реєстрації податкових накладних та/або розрахунків коригування припадають на вихідний, святковий або неробочий день, такий день вважають операційним днем (п. 3 Порядку № 1246).