Нові форми декларацій для ФОП 3 групи з 1 квітня 2025 року

Відповідно до наказу Мінфіну від 31.01.2025 № 57. Терміни подання, електронні формати та важливі нюанси розглянемо у цій статті.

Нові форми декларацій для ФОП 3 групи: що потрібно знати з 1 квітня 2025

З 1 квітня 2025 року набувають чинності нові форми декларацій для платників єдиного податку 3 групи. Які зміни потрібно врахувати та як правильно подати звітність?

З 1-го квітня ФОПи 3-ї групи подаватимуть нову форму податкової декларації

З 1 квітня 2025 року розпочинається звітування за 1 квартал. Для ФОП на єдиному податку 3 групи змінилася форма податкової декларації. Нова форма (ідентифікатор F0103309) містить рядки для зазначення суми нарахованого ЄП та військового збору. Нагадаємо, що платники ЄП 3 групи звітують за новою формою першими — за 1 квартал 2025 року. Дедлайн подання декларації — 12 травня 2025 року.

Інші групи єдиноподатників (1 та 2 групи) будуть звітувати за новою формою на початку 2026 року в рамках подання річної податкової декларації.

Особливості першого подання Звіту про КІК

Головне управління ДПС в Одеській області повідомляє, що термін подання Звіту про контрольовані іноземні компанії за 2022-2023 роки для фізичних осіб до 01.05.2024 року. Відповідно до п. 54 підрозд. 10 розд. ХХ «Перехідні положення» Податкового Кодексу України (далі – Кодекс) контролерам контролюючих іноземних компаній встановлено такі особливості застосування положень про оподаткування прибутку контрольованої іноземної компанії (далі – КІК) протягом перехідного періоду:

Першим звітним (податковим) роком для Звіту про контрольовані іноземні компанії (далі – Звіт) є 2022 рік (якщо звітний рік не відповідає календарному року – звітний період, що розпочинається у 2022 році). Контролюючі особи мають право подати Звіт за 2022 рік до контролюючого органу одночасно з поданням річної декларації про майновий стан і доходи за 2023 рік (тобто у 2024 році за два попередні періоди: 2022 та 2023 роки) із включенням зазначеного у такому Звіті скоригованого прибутку контрольованої іноземної компанії, що підлягає оподаткуванню в України, до показників відповідних декларацій за 2023 рік. При цьому штрафні санкції та/або пеня не застосовуються.

ДПС назвала суму доходу, яку може отримати єдинник ІІІ групи із серпня 2023 року

У Головному управлінні ДПС у Житомирській області повідомили, як у 2023 році визначати граничний обсяг доходу для єдинників ІІІ групи зі ставкою 3 або 5 відсотків.

Вони вказали, що зазначений показник обчислюють пропорційно до кількості календарних місяців поточного календарного року, протягом яких платник єдиного податку не застосовував спрощену систему з особливостями оподаткування.

Корисне платникам, які не мають можливості виконати свої зобов’язання

Платники, у разі неможливості виконання свого податкового обов’язку, зокрема, щодо сплати податкових зобов’язань з плати за землю, податку на нерухоме майно, мають повідомити контролюючий орган.

Відтак, платники податків подають до контролюючого органу заяву та підтверджуючі документи в електронній формі шляхом надсилання через електронний кабінет. Також можна подати заяву у паперовій формі до контролюючого органу за місцем податкової адреси, або будь-якого сервісного центру контролюючого органу.

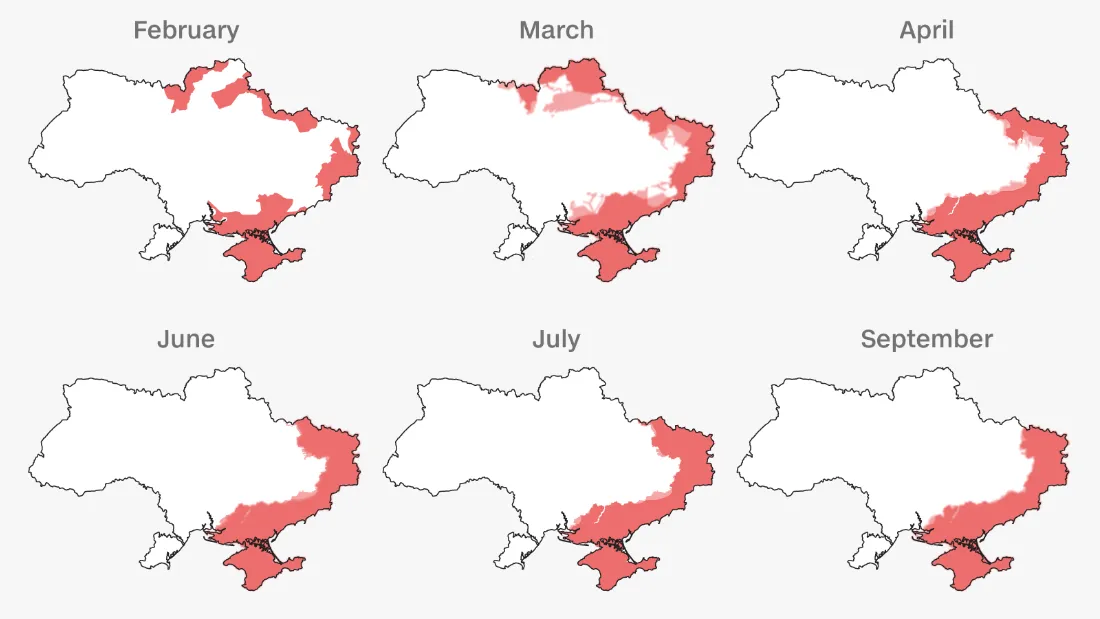

Підприємство працювало на окупованій території, як підтвердити дані зазначені у податковій звітності

Головне управління ДПС у Дніпропетровській області повідомляє, що п. п. 69.28 п. 69 підрозділу 10 розділу ХХ Податкового кодексу України (далі – ПКУ) встановлено наступне.

До платників податків/податкових агентів, які провадили діяльність на територіях, на яких ведуться (велися) бойові дії, та на територіях, тимчасово окупованих збройними формуваннями Російської Федерації, і не можуть пред’явити первинні документи, на підставі яких здійснюється облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, як виняток із положень ст. 44 ПКУ застосовуються спеціальні правила для підтвердження даних, визначених у податковій звітності.

В Україні створено волонтерський рух “Адвокати ЗСУ”

Правовий захист військовослужбовців Збройних Сил України – надважливе питання. Довкола нього вже об’єдналися волонтери, які готові надавати безоплатну кваліфіковану допомогу військовослужбовцям та членам їх родин.

Первинні юридичні консультації в різних категоріях справ, допомога в підготовці документів для отримання соціальних пільг і гарантій. Кожен військовослужбовець може розраховувати на кваліфікований правовий супровід у цих та інших справах.

Переклад міжнародних стандартів фінансової звітності 2020 року

Текст міжнародних стандартів фінансової звітності (стандартів МСФЗ), включаючи міжнародні стандарти бухгалтерського обліку (стандарти МСБО) та тлумачення (тлумачення КТМФЗ, тлумачення ПКТ), виданий Радою з міжнародних стандартів бухгалтерського обліку, зі змінами.

ДОДАТОК ДО УГОДИ ПРО ВІДМОВУ ВІД АВТОРСЬКИХ ПРАВ НА ОБМЕЖЕНИХ ТЕРИТОРІЯХ (між Фондом міжнародних стандартів фінансової звітності та Міністерством фінансів України)