Просимо роз’яснити, як розраховувати середню зарплату у таких ситуаціях, якщо працівник захворів 27 березня 2023 року: |

Просимо роз’яснити, як розраховувати середню зарплату у таких ситуаціях, якщо працівник захворів 27 березня 2023 року: |

Продовжуємо розглядати зміни, передбачені Законом № 2970. Про нові терміни зберігання первинних документів читайте у цій новині.

Закон № 2970 серед іншого передбачає оновлення норм, викладених у статті 44 Податкового Кодексу України щодо підтвердження даних, визначених у податковій звітності та термінів зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством. Встановлено, що з дати набрання чинності Законом №2970 вимоги статті 44 будуть стосуватися також нерезидентів, які ведуть господарську діяльність на території України через постійне представництво, та до іноземних юридичних осіб, викладених у підпункті 133.1.5 ПКУ.

Головне управління ДПС у Сумській області інформує, що відповідно до наказу Міністерства фінансів України від 28 грудня 2022 року № 463 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України» (далі – наказ № 463) у новій редакції затверджено форми податкової накладної, податкової декларації з податку на додану вартість та уточнюючого розрахунку податкових зобов’язань з податку на додану вартість.

Так, з 1 травня 2023 року податкову декларацію з податку на додану вартість необхідно подавати за новою формою, починаючи із звітного (податкового) періоду за квітень 2023 року.

Пенсійний фонд України спільно з Фондом соціального захисту осіб з інвалідністю (ФСЗІ) затвердили Порядок надсилання розрахунку сум адміністративно-господарських санкцій, що підлягають сплаті у зв’язку з невиконанням нормативу робочих місць для працевлаштування осіб з інвалідністю за попередній рік (постанова правління ПФУ від 10.03.2023 р. № 14-1 + наказ Фонду соцзахисту осіб з інвалідністю від 10.03.2023 р. № 17).

Проводите марафони в Instagram, Telegram, Facebook, на вебінарних майданчиках і регулярно отримуєте гроші від учасників — треба зареєструвати ФОП і платити податки.

Календар бухгалтера та ФОП на травень 2023 року

У свіжому роз’ясненні в категорії 126.02 ЗІР податківці зауважили, якщо роботодавець надає окремим працівникам матеріальну допомогу, яка отримується за їх заявами у зв’язку з особистими обставинами без встановлення цілей або напрямів її витрачення та носить разовий характер, наприклад на вирішення соціально-побутових потреб, то сума такої допомоги є нецільовою благодійною допомогою та оподатковується, з урахуванням п. 170.7 ПКУ.

Зокрема відповідно до п.п. 170.7.3 ПКУ, не включається до оподатковуваного доходу сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами — юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абз. 1 п.п. 169.4.1 ПКУ (розмір місячного ПМПО на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень).

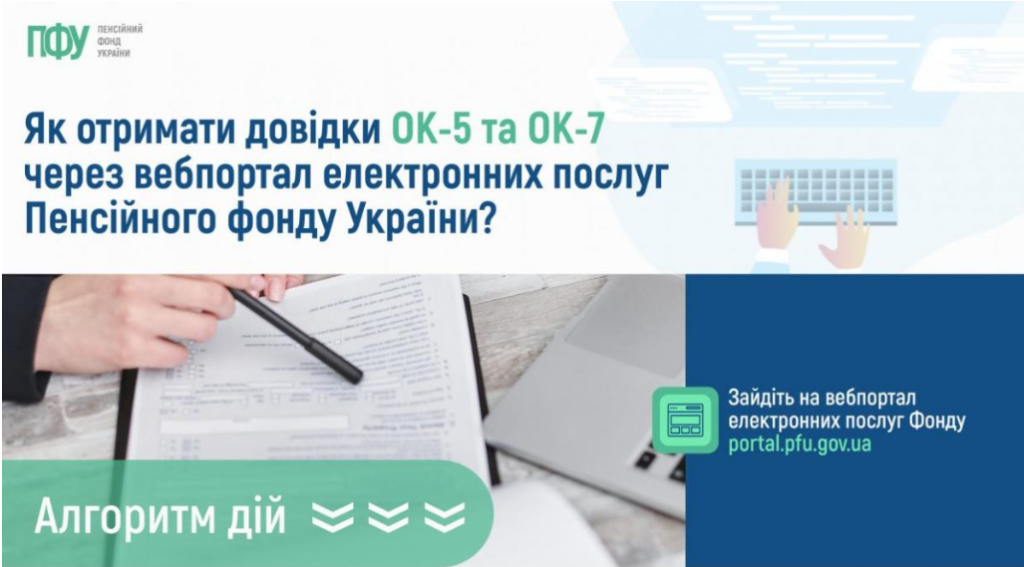

Часто застраховані особи звертаються до органів Пенсійного фонду України за отриманням довідок ОК-5 та ОК-7.

У цих довідках містяться індивідуальні відомості про застраховану особу з реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування.

Мінфін наказом від 08.02.2023 № 71 (далі — наказ № 71) затвердив зміни до Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом МФУ від 20.04.2015 № 449 (далі — Інструкція № 449). Інструкцію № 449 узгоджено з положеннями чинного законодавства, зокрема: