Коммерческие пассажироперевозки: что делать с наличкой?

Частным перевозчикам и автостанциям на заметку! ГФС в ИНК от 02.08.2018 г. № 3393/6/99-99-14-05-01-15/ІПК PK1561 рассмотрела ряд вопросов, касающихся оприходования наличности при осуществлении пассажирских перевозок.

Относительно оприходования наличности

Наличка в кассе: новые правила учета для физлиц-предпринимателей

Предпринимателям уже во второй раз в 2018 году меняют правила работы с наличными средствами. Сначала было утверждено новое Положение о ведении кассовых операций (утверждено постановлением НБУ от 29 декабря 2017 №148), которым с 5 января 2018 года изменили оформление кассовых документов и порядок оприходования налички.

А с 1 июня другим постановлением Нацбанка (№54 от 24 мая 2018 года) «О внесении изменений в некоторые нормативно-правовые акты Национального банка Украины» этот порядок был дополнен и уточнен.

Кто является бенефециарним собственником в контексте соглашения о двойном налогообложении

Бенефициарным (фактическим) получателем (собственником) дохода для целей применения сниженной ставки налога согласно правилам международного договора Украины к дивидендам, процентам, роялти, вознаграждениям и т.п. нерезидента, полученных из источников в Украине, считается лицо, имеющее право на получение таких доходов (п . 103.3 НКУ).

При этом бенефициарным (фактическим) получателем (собственником) дохода не может быть юридическое или физическое лицо, даже если такое лицо имеет право на получение дохода, но является агентом, номинальным держателем (номинальным владельцем) или является только посредником относительно такого дохода.

Единый налог: что нужно знать об уплате и отчетности

На этой неделе заканчивается срок уплаты единого налога. В отличие от сдачи отчетности, если крайний срок уплаты налога приходится на выходной день (как сейчас, 20 мая), то этот срок не продлевается, а наоборот, сокращается. Поэтому надо успеть заплатить по 18 мая включительно. Иначе — штраф в размере 10% от суммы, которая причитается в бюджет.

Единщики первой и второй группы, соответственно, платят за май месяц, а физлица-предприниматели самой многочисленной, третьей группы — за первый квартал 2018 года.

Гоструда разворачивает новые рейды на украинский бизнес, меняет приемы

Введение высоких штрафов за нарушение трудового законодательства и повышение с 2018 года минимальной зарплаты привели к увеличению количества официально трудоустроенных лиц. Тем не менее, в последнее время инспекторы Госслужбы Украины по вопросам труда (Гоструда) стали все чаще фиксировать случаи, когда предприниматели привлекают на неофициальную работу своих родственников или близких друзей, объясняя, что они просто пришли оказать дружескую помощь бизнесмену. А потому не претендуют на оплату.

Например, в Закарпатской области недавно зафиксированы случаи работы продавцами, разнорабочими, официантами и т.п. лиц, с которыми в лучшем случае заключался гражданско-трудовой договор, хотя на самом деле имели место трудовые отношения. За сокрытие трудовых отношений владельцев магазинов и кафе наказывали штрафами в 30 минимальных зарплат (почти 112 тыс. грн) за каждого такого работника.

Украинцы стали чаще выигрывать налоговые споры у ГФС — примеры и рецепты

Юристы составили список наиболее важных решений, касающихся порядка проведения проверок

Налоговикам невозможно угодить, как бы не старалось предприятие выполнять все старые и новые законодательные требования. В ходе последних плановых налоговых проверок бизнеса в Украине ни одна из инспекций (кроме проверок филиалов) не обошлась без доначислений. При этом, как показывает статистика самой ГФС, компаниям впоследствии удается обжаловать только 10-12% претензий (полностью или частично). Зато в судах результаты в разы лучше: налогоплательщики выигрывают у фискалов 80% исков.

Что делать если к вам «нагрянули» с обыском…

Каждый день с экранов телевидения, Интернета мы узнаем о том, что в том или ином месте правоохранительными органами был проведен обыск. На сегодняшний день от такой процедуры не застрахован никто, поэтому, если к вам пришли с обыском, то: во-первых, успокойтесь и внимательно прочитайте определение суда о проведении обыска.

При этом следует обратить особое внимание на название предприятия, указанный адрес места проведения обыска, ФИО лиц, которых суд уполномочил провести обыск, срок действия определения суда, который не может превышать одного месяца с момента вынесения определения.

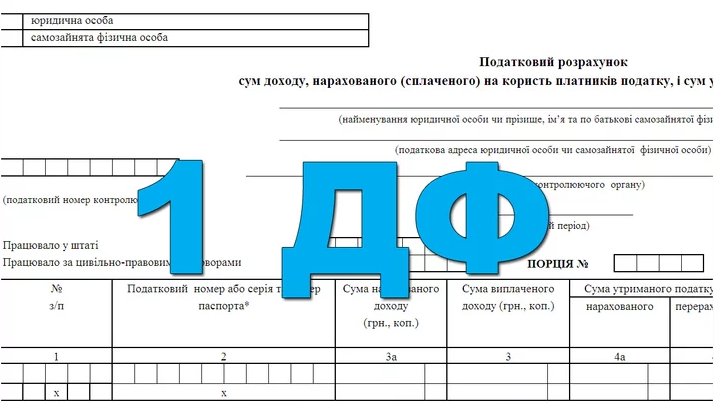

Форма № 1ДФ: заповнення, бланк, строки подання та відповідальність

Звітність за формою № 1ДФ – чи не найпоширеніша форма звіту з усіх існуючих, адже її щокварталу складають та подають усі без виключення суб’єкти господарювання (юрособи та ФОПи), котрі мають найманих працівників або виплачують доходи фізичним особам.

І хоча сама форма досить компактна, логічна та не складна у заповненні, – не складна вона лише на перший погляд. А на практиці під час складання звіту виникають питання чи не по кожному рядку форми. У цій статті розповімо порядок заповнення кожного такого рядка та розглянемо які проблеми часто виникають у податкових агентів під час внесення тих або інших відомостей. Однак спершу – основні відомості щодо звітування по формі № 1ДФ.

Заблокированы налоговые накладные по которым не принимают документы для разблокировки: как действовать?

Какие дальнейшие действия бухгалтера, если 30.12.2017 г.. заблокировали две налоговые накладные? Пояснения и сканкопия поданы 15.01.2018 г.. и получен ответ, что документы не приняты, потому что утратили силу в связи с принятием Закона Украины от 07.12.2017 г. № 2245-VIII. Как действовать дальше, писать жалобу?

На этот вопрос отвечаете ГУ ГФС во Львовской области.