Розпочнемо з того, що перейти з однієї групи платника єдиного податку на іншу можна двома шляхами: онлайн та оффлайн.

Онлайн – здійснюється через портал “ДІЯ“, шляхом заповнення онлайн-форми та підписання її Дія.Підписом або іншим ЕЦП (КЕП).

Офлайн – шляхом подання заяви через ЦНАП.

Щоб повідомити податкову про внесені зміни до ФОП, змінити групу платника єдиного податку, систему оподаткування, подайте заяву про застосування спрощеної групи оподаткування за формою — F/J 0102003 або надішліть скановану заяву через розділ — Листування з ДПС.

Також можете звернутися до Центру обслуговування платників за місцем реєстрації ФОП, тобто до ДПС.

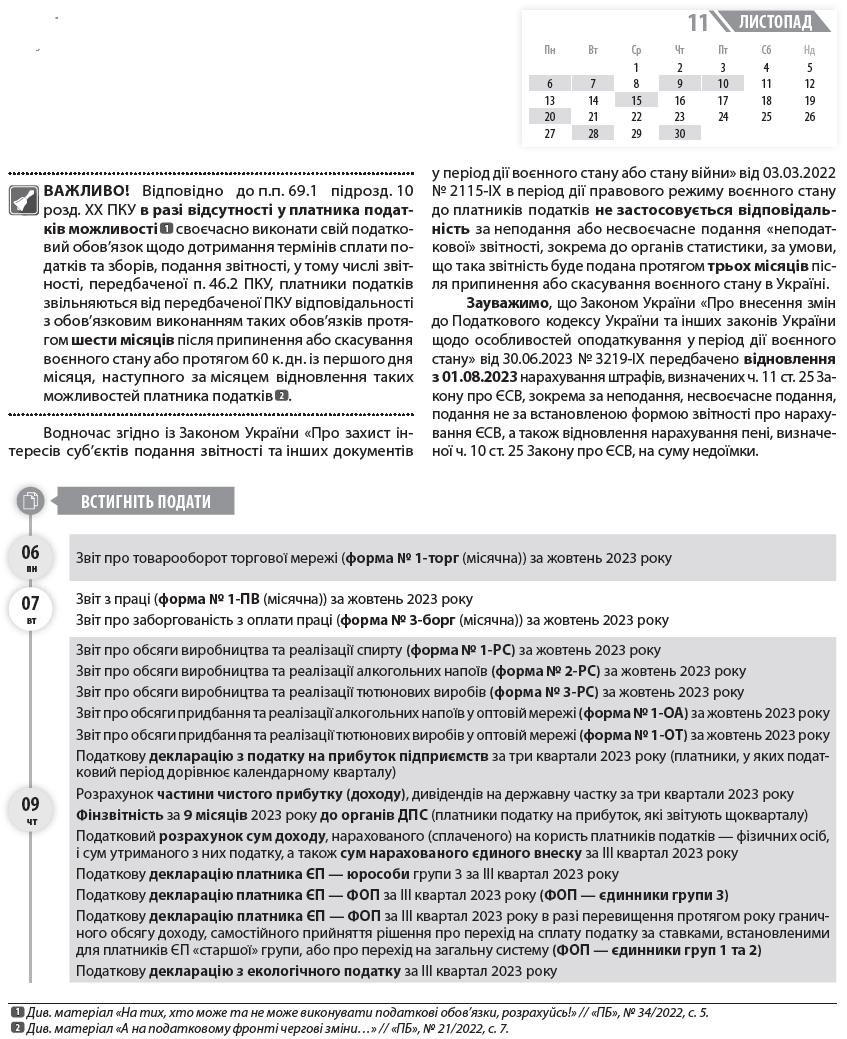

Якщо ви ФОП, який переходить з 1-ї чи 2-ї групи до 3-ї, подайте декларацію за період роботи на попередній групі в рік переходу.

Термін подання — не пізніше 40 днів після закінчення останнього кварталу роботи в попередній групі.

У декларації вкажіть суму доходу за період до переходу й суму сплаченого єдиного податку.

Наприклад: якщо ви переходите до 3-ї групи з IV кварталу 2023 року, слід подати декларацію за три квартали роботи в 1-й чи 2-й групі. Зробити це треба протягом 40 днів після закінчення III кварталу, вказавши суму доходу за 9 місяців та суму сплаченого ЄП.

Тож, слід пам’ятати, що для переходу на єдиний податок або зміну групи єдиного податку заяву потрібно подати у такі терміни:

- з 1 січня — заяву потрібно подати до 16 грудня;

- з 1 квітня — до 16 березня;

- з 1 липня — до 15 червня;

- з 1 жовтня — до 15 вересня.

Якщо ми говоримо про перехід із загальної системи оподаткування або з іншої групи (ставки) єдиного податку на 3 групу 2% то заяву можна подати у будь-який день.

Переведення відбувається з наступного дня.

Перехід із загальної системи оподаткування на 3 групу 5%

Відбувається з початку наступного кварталу. За 15 календарних днів до початку наступного кварталу потрібно подати заяву про застосування спрощеної системи оподаткування з відміткою про перехід, тобто, знову ж таки, до 16 березня, 15 червня, 15 вересня, 16 грудня.

Якщо ж під час реєстрації ФОП ви не поставили відмітку про обрання спрощеної системи у реєстраційній формі – потрібно буде окремо подати заяву про перехід на спрощену систему. Заява подається у наступні строки:

для переходу на першу-другу групу єдиного податку заява подається до кінця місяця у якому відбулася реєстрація ФОП. На єдиний податок переведуть з першого числа наступного місяця;

для переходу на третю групу 5% заяву потрібно подати протягом 10 днів з дати реєстрації. На єдиний податок переведуть з дати державної реєстрації;

для переходу на третю групу 2% заяву потрібно подати протягом 10 днів з дати реєстрації. На єдиний податок переведуть з дати державної реєстрації.

Підібрати систему оподаткування, яка підходить саме вашому бізнесу, правильно та у встановлені строки здійснити перехід з однієї групи на іншу або загальну систему і навпаки – завжди допоможуть юристи з податкового напрямку діяльності.

Джерело: https://legalaid.ua/ua/yak-zminyty-systemu-opodatkuvannya/