Джерело: https://cvp.tax.gov.ua/media-ark/news-ark/651352.html

Відповідно до п. 32 прим. 1 підрозд. 2 розд. ХХ Податкового кодексу України від 02 грудня 2010 року № 2755-VI тимчасово, протягом дії воєнного, надзвичайного стану, не вважаються використаними платником податку в неоподаткованих ПДВ операціях, або в операціях, що не є господарською діяльністю платника податку, товари придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану.

До наведених у цьому пункті операцій норми п. 198.5 ст. 198 ПКУ не застосовуються.

Надання юридичними особами послуг нерезидентам суттєво відрізняється від співпраці із українськими підприємствами. Після початку воєнних дій підприємці стали більше переходити на надання послуг на світовому ринку. Перш за все, це викликано можливістю отримувати валютні надходження та зменшувати інфляційні ризики, по-друге, це викликано упевненістю у виконанні фінансових зобов’язань нерезидентом та мінімізацією форс-мажорних обставин. Варто оглянути ключові умови надання послуг нерезидентам:

1. Наявність у статутному документі інформації щодо здійснення зовнішньоекономічної діяльності (ЗЕД)

Сьогодні, 25 травня, Президент України підписав Закон (проект №7360), яким вноситься низка змін до Податкового кодексу України. Відзначимо, що остаточну редакцію тексту документа поки не оприлюднено.

Проект передбачає:

Що й казати, нарахування «розподільчих» податкових зобов’язань за ст. 199 ПКУ — одна з найскладніших ПДВ-процедур. Адже тут маємо скудність і певну розпливчатість законодавчих норм. Час від часу нормативні «дірки» намагаються латати контролюючі органи власними роз’ясненнями, але не завжди роблять це вдало. А поміж тим на обрії — проведення річного перерахунку ПДВ! Перцю додає те, що цього року перерахунок вперше доведеться «вкладати» в оновлену форму декларації з ПДВ.

Державна податкова служба розробила покрокову відеоінструкцію щодо Порядку ведення обліку товарних запасів для фізичних осіб – підприємців. Зазначений Порядок затверджений наказом Міністерства фінансів України від 03.09.2021 № 496.

У ролику розʼяснюється, що таке облік товарних запасів, у якій формі ФОП здійснює облік при отриманні товару, як правильно заповнити Форму ведення обліку товарних запасів тощо.

Фахівці ДПС у Рівненській області повідомляють, відповідно до ст.ст. 284 та 286 Господарського кодексу України істотною умовою договору оренди є, зокрема, орендна плата, яка є фіксованим платежем, який орендар сплачує орендодавцю незалежно від наслідків своєї господарської діяльності. Розмір орендної плати може бути змінений за погодженням сторін, а також в інших випадках, передбачених законодавством.

Підпунктом 14.1.36 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) визначено, що господарська діяльність – діяльність особи, що пов’язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами.

У Східному міжрегіональному управлінні ДПС по роботі з великими платниками податків відповіли, чи слугуватиме неподання платником ПДВ аудиторського висновку разом з фінзвітністю підставою аби зупинити реєстрацію ПН.

Податківці нагадали, що платники податку на прибуток, які зобов’язані оприлюднювати річну фінзвітність з аудиторським звітом, подають їх до ДПС у строк не пізніше 10 червня року, наступного за звітним. Якщо не подана (несвоєчасно подана) річна фінзвітність, яка підлягає оприлюдненню разом з аудиторським звітом, то застосовують відповідальність, передбачену п. 120.1 ПКУ, для подання податкових декларацій (розрахунків).

Час летить стрімко і ось вже наспіла пора для чергового огляду ключових професійних новин, який ми традиційно складаємо за підсумками попереднього тижня на підставі показника зацікавленості з боку читачів.

Вони віддавали перевагу повідомлення про нові рішення влади, об’єднану звітність з ПДФО та ЄСВ, карантинні обмеження. Лідерами стали наступні новини:

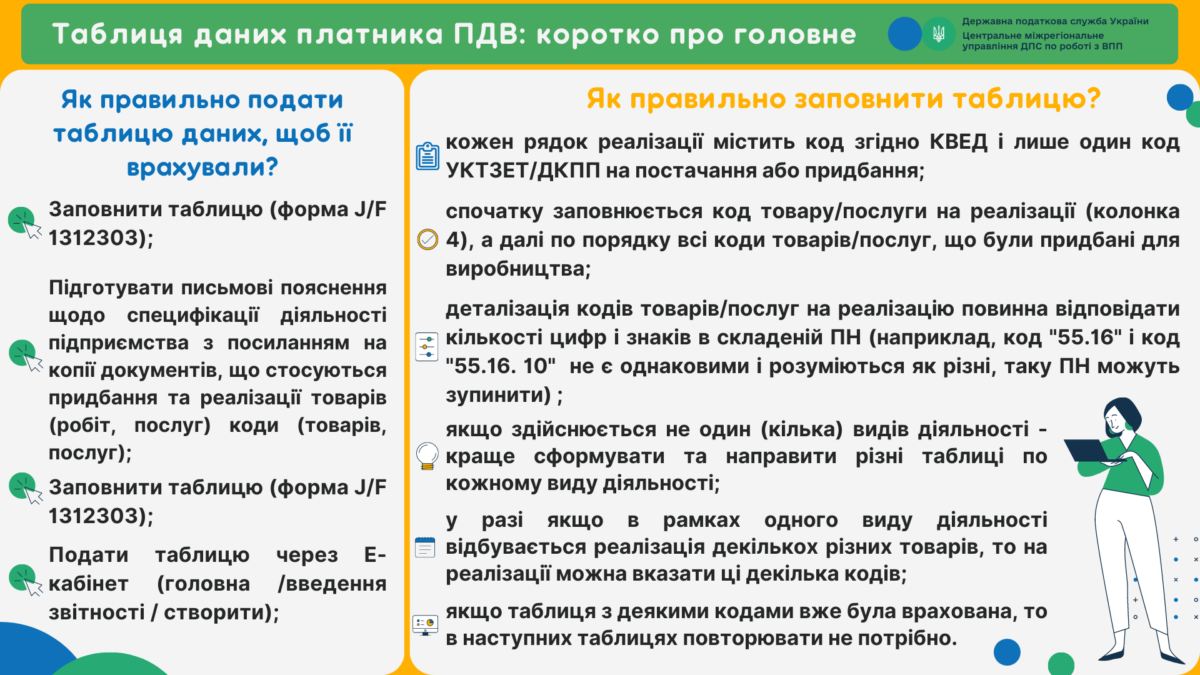

Фахівці ДПС у Дніпропетровській області нагадують, що відповідно до п. 2 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою КМУ від 11.12.2019 року № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» із змінами (далі – Порядок) таблиця даних платника податку – зведена інформація, що подається платником ПДВ до контролюючого органу, щодо кодів видів економічної діяльності платника ПДВ згідно з Класифікатором видів економічної діяльності, кодів товарів згідно з УКТЗЕД та/або кодів послуг згідно з Державним класифікатором продукції та послуг, що постачаються та/або придбаваються (отримуються) платником ПДВ, ввозяться на митну територію України.

Згідно з п. 13 Порядку у таблиці даних платника податку (далі – Таблиця) зазначаються: