З 01.12.2020 року діє оновлена форма декларації з податку на прибуток підприємств

З 1 грудня 2020 року Мінфін наказом від 29.10.2020 року № 629 вніс зміни до форми Податкової декларації з податку на прибуток підприємств, затвердженої наказом МФУ від 20 жовтня 2015 року № 897 (далі – Декларація) (опубліковано в “Офіційний вісник України” № 94 від 01.12.2020 р.).

Форму Декларації приведено у відповідність до положень Податкового кодексу України. Зокрема, передбачається подання декларації:

Нюанси переходу на податкову амортизацію із застосуванням «виробничого» методу

Фахівці Офісу великих платників повідомляють, що в зв’язку зі змінами, внесеними Законом № 466 до пп. 138.3.1 п. 138.3 ст. 138 Податкового кодексу України (далі – Кодекс), дозволено застосування “виробничого” методу для визначення податкової амортизації.

При цьому пунктом 52 підрозділу 4 розділу XX Кодексу передбачено, що платники податку на прибуток можуть прийняти рішення про застосування з II – IV кварталу 2020 року “виробничого” методу нарахування амортизації при визначенні об’єкта оподаткування податком на прибуток до основних засобів, амортизацію яких розпочато за іншим методом.

Допомога в заповненні та поданні щорічних декларацій

➡️ “Як заповнити декларацію?” — одне з найчастіших запитань, які ми отримуємо на початку року від багатьох наших клієнтів, тому що процедура заповнення декларацій не зовсім зрозуміла та проста для тих, хто не має багато часу на питання пов’язані з процессом декларування.

Ми надаємо допомогу в заповненні обов’язкових декларацій про майновий стан держслужбовців та фізичних осіб-підприємців – вартість послуги від 750 грн.

На запитання відповідає провідний Аудитор компанії КК “ПЕФА”:

Надія Кириченко

тел.+38 (095)280 17 75

E-mail: info@pefa.kiev.ua

Замовити зворотній дзвінок

В податковій декларації про майновий стан і доходи ФОП мають зазначати не лише доходи від підприємницької діяльності, а й інші свої доходи

фахівці ДПС у Житомирській області нагадують, фізична особа – підприємець на загальній системі оподаткування повинна подавати за результатами календарного року податкову декларацію, в якій поряд з доходами від підприємницької діяльності мають зазначатися інші доходи з джерел їх походження з України та іноземні доходи, в тому числі відомості про нерухоме та рухоме майно.

Зокрема, відповідно до п.п. 177.5 ст. 177 Податкового кодексу України (далі – ПКУ) фізичні особи – підприємці подають до контролюючого органу податкову декларацію про майновий стан і доходи за місцем своєї податкової адреси за результатами календарного року.

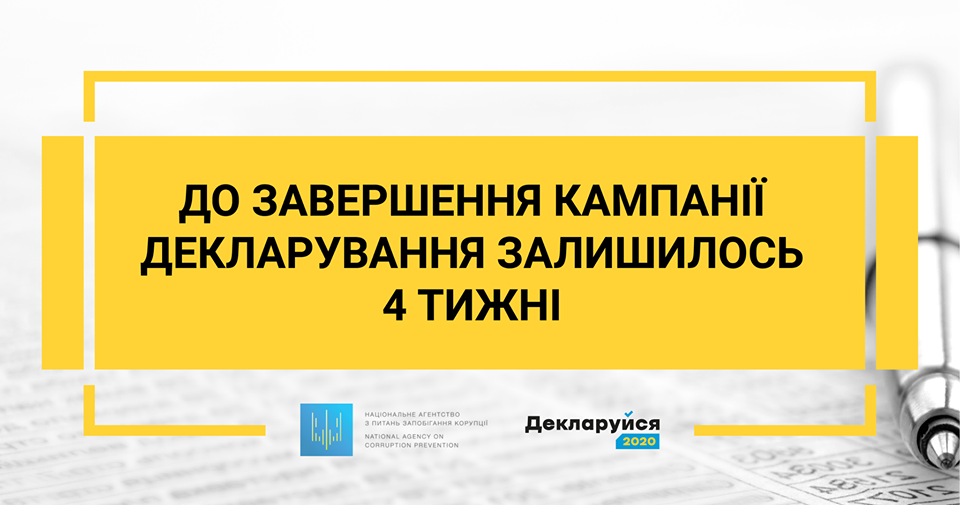

Податківці уже чекають декларації про доходи за 2019 рік

До 30 квітня українці повинні задекларувати доходи, отримані протягом 2019 року.

Податківці нагадали, що з початком 2020 року стартувала кампанія декларування громадянами доходів, одержаних протягом 2019 року.

Проект Закону про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо добровільного одноразового декларування активів фізичних осіб

Проект

Вноситься народними депутатами України

Южаніна Н.П., Кіт А.Б., Павленко Р.М., Саврасов М.В., Синютка О.М., Джемілєв М., Алєксєєв С.О., Геращенко І.В., Фріз І.В., Бондар М.Л., Луценко І.С., Сюмар В.П., Давиденко В.М., Горват Р.І.

Податківці вказали, що норми ПКУ не передбачають подачу ліквідаційної звітності для ФОП- спрощенців

Платник податків зобов’язаний за кожний звітний період, в якому виникають об’єкти оподаткування, подавати податкові декларації.

ФОП, щодо яких до ЄДР внесли запис про припинення підприємницької діяльності, подають податкові декларації платника ЄП – ФОП востаннє за звітний квартал, в якому провели держреєстрацію припинення підприємницької діяльності. Таку звітність потрібно скласти наростаючим підсумком з початку року та подати протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу.

Як правильно підтвердити сплату податків з іноземних доходів

У разі якщо джерело виплат будь-яких оподатковуваних доходів є іноземним, сума такого доходу включається до загального річного оподатковуваного доходу платника податку.

Одержувач іноземних доходів зобов’язаний подати річну податкову декларацію і обкладати їх за ставкою 18 відсотків. Для отримання права на зарахування податків та зборів, сплачених за межами України, платник зобов’язаний отримати від державного органу країни, де отримується такий дохід (прибуток), уповноваженого справляти такий податок, довідку про суму сплаченого податку та збору, а також про базу та/або об’єкт оподаткування.

“Неможливо перевірити контрагента” – не привід для відмовити у відшкодуванні ПДВ (суд)

ВС розглянув справу щодо неправомірності невідшкодування заявлених сум ПДВ.

Суть справи. Позивач подав до органу ДФС в електронній формі декларацію з ПДВ, в якій заявив суму, що підлягає бюджетному відшкодуванню на рахунок платника у банку. Разом з декларацією позивач подав заяву про повернення суми бюджетного відшкодування та розрахунок суми бюджетного відшкодування.