Єдиному рахунку для сплати податків і зборів бути: прийнято закони

Депутати зазначають, що перевагою запровадження єдиного рахунку є спрощення сплати платниками податкових платежів

4 жовтня Верховна Рада прийняла взаємопов’язані Закони (проект № 1049) та (проект № 1051) щодо запровадження єдиного рахунку для сплати податків і зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, крім сплати податку на додану вартість та акцизного податку з реалізації пального та спирту етилового.

Передоплату за одним договором зарахували за іншим договором: що з ПДВ

Чи можна відкоригувати податкову накладну, складену на дату отримання передоплати за першим договором

Київські податківці розглянули випадок, коли попередня (авансова) оплата за одним договором зараховується в рахунок оплати товарів/послуг за іншим договором.

Як покарають за нереєстрацію платником ПДВ

Рівненські податківці нагадали, хто обов’язково має реєструватися платником ПДВ та яка буде відповідальність, якщо цього не зробити.

Під обов’язкову реєстрацію платником ПДВ підпадають особи, у яких загальна сума від здійснення оподатковуваних операцій за останні 12 календарних місяців сукупно перевищує 1 млн грн (без урахування ПДВ).

Нюанси складання РК до ПН та ПН

Вартість майна, переданого в лізинг, змінилась після спливу 1095 днів: що з ПДВ?

Податківці роз’яснили, як діяти лізингодавцю-платнику ПДВ при перерахунку вартості об’єкта лізингу у зв’язку з коливанням курсу валют.

Чи можна поновити податковий кредит, виключений контролерами під час перевірки?

Податківці роз’яснили, як бути платнику ПДВ, який отримав належним чином оформлені ПН після документальної перевірки, якщо за результатами такої перевірки суми ПДВ виключили зі складу податкового кредиту за ПН, оформленими з порушенням вимог.

Якщо на момент перевірки платника податку контролюючим органом суми ПДВ, попередньо включені до складу податкового кредиту, залишаються не підтвердженими (зареєстрованими в ЄРПН ПН/РК до таких ПН, митними деклараціями, іншими документами, передбаченими п. 201.11 ПКУ), платник податку несе відповідальність відповідно до ПКУ.

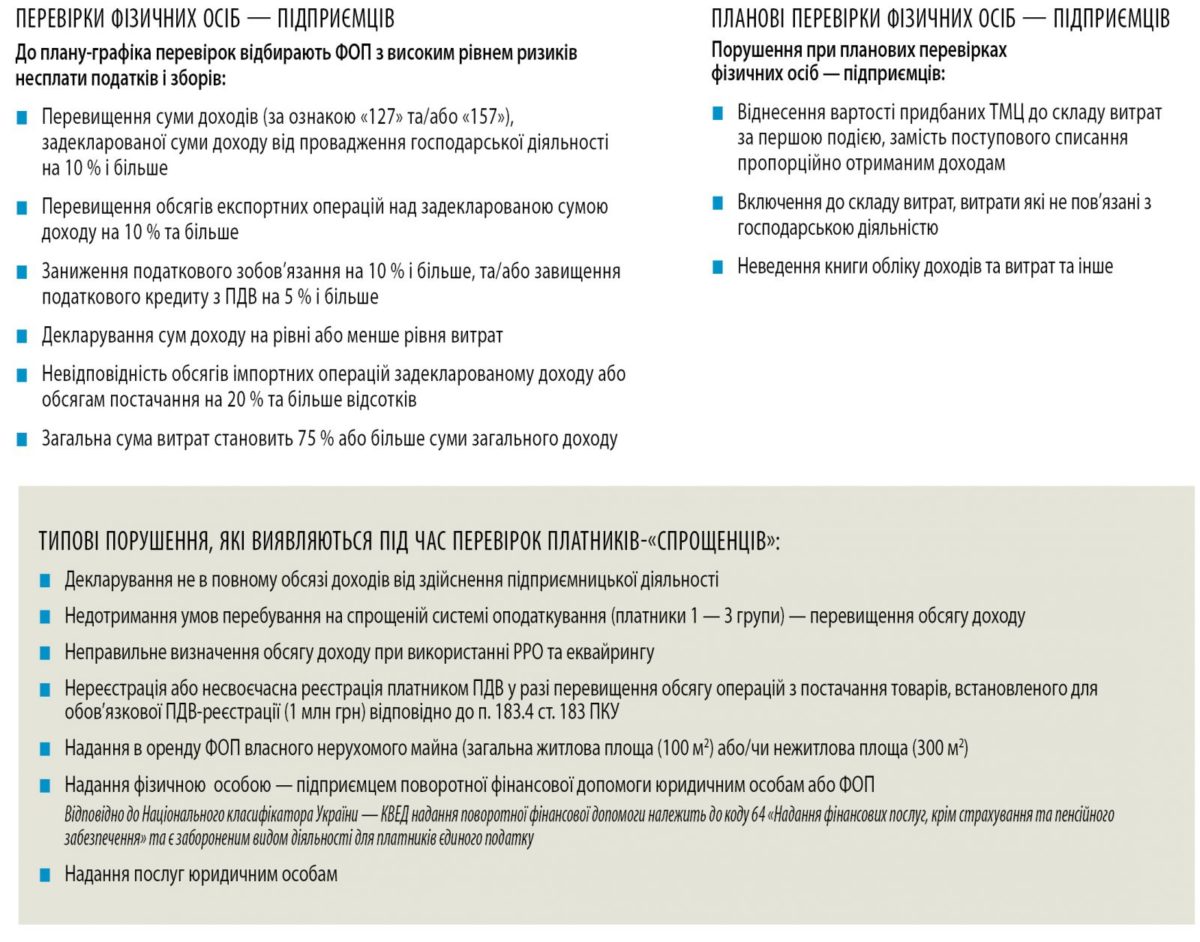

У ДФС розповіли, за якими критеріями відбирають ФОП для планових перевірок

В офіційному виданні ДФС «Вісник. Офіційно про податки» оприлюднено інфографіку про критерії відбору ФОП для включення їх до плану-графіка перевірок, а також про типові порушення, які виявляють під час перевірок.

Зазначається, що до плану-графіка перевірок відбирають ФОП з високим рівнем ризиків несплати податків і зборів:

Блокувальні тенета: не кожна рибка прослизне

(коментар до постанови КМУ «Про внесення змін до постанови Кабінету Міністрів України від 21 лютого 2018 р. № 117» від 24.04.2019 р. № 391)

Кабмін постановою, що коментується, вніс зміни до блокувальних критеріїв. Більшість з них направлена на розширення переліку «щасливчиків» чиї ПН/РК потраплятимуть під моніторинг. Перше, на що хочемо звернути увагу, — це приткість фахівців відомства. Зміни набули чинності з 11.05.2019 р. Отже, на сьогодні блокувальний механізм вже працює по-новому. А тим часом корисні нововведення, на жаль, так і покриваються пилом на столах посадовців  . Розглянемо все по порядку.

. Розглянемо все по порядку.

Кабмін вніс зміни до Порядку реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних

Зокрема, змінено ознаки, у разі відповідності яким податкові накладні не підлягають моніторингу.

Другу ознаку (передбачену пп.2 п. 3 Порядку) доповнено умовою, що сума ПДВ (крім суми цього податку, сплаченої при ввезенні товарів на митну територію України), сплаченого у попередньому місяці, має бути більше 20 тис. грн.