Вітаємо зі святом весни – 8 березня!

Читати далі

Податківці на офіційному сайті пояснили, як підприємству підтвердити окремі показники щодо стану розрахунків з бюджетом та цільовими фондами з метою отримання статусу критично важливого підприємства для функціонування економіки та життєдіяльності населення в особливий період.

Для отримання інформації про загальну суму податків, зборів, платежів, нарахованих, утриманих та сплачених до державного і місцевих бюджетів, крім митних платежів, протягом звітного податкового року, та відсутність заборгованості зі сплати ЄСВ підприємство має звернутися письмово в довільній формі до територіального органу ДПС за основним місцем обліку. Податківці визначили, що територіальний орган має терміново надати інформацію на звернення підприємства щодо стану розрахунків з бюджетом та цільовими фондами:

Центральне міжрегіональне управління ДПС по роботі з великими платниками податків інформує, що відповідно до абз. «г» п.185.1 ст. 185 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування ПДВ є, в тому числі і операції платників податку з вивезення товарів за межі митної території України (експорт).

Згідно п. 195.1 операції з вивезення товарів за межі митної території України оподатковуються за нульовою ставкою.

Коментар до наказу МФУ «Про затвердження Змін до Порядку прийняття рішень про реєстрацію / відмову в реєстрації податкових накладних / розрахунків коригування в Єдиному реєстрі податкових накладних» від 12.01.2023 № 19 (далі — наказ № 19)

Можновладці не покладаючи рук працюють над удосконаленням процесу моніторингу податкових накладних ![]() .

.

Нещодавно вони оновили Порядок зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений постановою КМУ від 11.12.2019 № 1165 (про це ми писали в матеріалі «Чергове оновлення порядку блокування податкових накладних: що зміниться цього разу?» // «ПБ», № 1/2023, с. 5). І ось дійшла черга до Порядку прийняття рішень про реєстрацію / відмову в реєстрації податкових накладних / розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом МФУ від 12.12.2019 № 520 (далі — Порядок № 520).

ДО ВІДОМА. Наказ № 19, який вносить зміни до Порядку № 520, набирає чинності 08.03.2023 (через 15 днів із дня його офіційного опублікування в «Офіційному віснику» від 21.02.2023).

Подивимось, що змінилося та чи на краще.

Як і раніше, в разі зупинення реєстрації ПН/РК в ЄРПН платник ПДВ має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної в ПН/РК, для розгляду питання ухвалення Комісією регіонального рівня рішення про реєстрацію / відмову в реєстрації ПН/РК (п. 4 Порядку № 520). Зробити це п. 6 Порядку № 520 наказує протягом 365 к. дн., що настають за датою виникнення ПЗ, відображеного в ПН/РК.

НЮАНС. Водночас у категорії 101.18 ЗІР податківці зазначають, що якщо закінчення терміну 365 к. дн. припадає на період дії правового режиму воєнного, надзвичайного стану, то такий перебіг строку зупиняється.

Орієнтовний перелік документів, які необхідно подати податківцям для розгляду, наведений у п. 5 Порядку № 520, а подати копії таких документів разом з відповідними письмовими поясненнями слід в електронній формі за допомогою засобів електронного зв’язку (п. 7 Порядку № 520).

ДО ВІДОМА. Ідентифікатор електронної форми Повідомлення про подання пояснень та копій документів щодо ПН/РК, реєстрацію яких зупинено, — J/F1312603 (містить додаток у форматі PDF — J/F1360102). Водночас, як повідомляють податківці в категорії 101.18 ЗІР, кількість документів довільного формату, що додаються до повідомлення, не має перевищувати 100 шт. Один файл може містити копії кількох документів за умови, що його розмір не перевищує 2 Мб.

Отже, з цього боку нічого не змінилося. Натомість суттєвих змін зазнав процес розгляду Комісією регіонального рівня документів та пояснень, наданих платником. Якщо раніше така комісія мала упродовж 5 р. дн. ухвалити остаточне рішення про реєстрацію або відмову в реєстрації ПН/РК, то тепер нова редакція п. 9 Порядку № 520 передбачає два етапи.

Етап 1. За результатами розгляду поданих письмових пояснень та копій документів Комісія регіонального рівня протягом 5 р. дн., що настають за днем отримання пояснень та копій документів, поданих платником ПДВ:

ДО ВІДОМА. Формою Повідомлення передбачено, що з його змісту платнику має бути зрозуміло, яких саме документів та інформації не вистачило податківцям.

На цьому етапі все може й закінчитися, якщо Комісія регіонального рівня ухвалила рішення про реєстрацію або відмову в реєстрації ПН/РК. Але якщо платнику надіслали Повідомлення, то переходимо до наступного етапу.

Етап 2. Платник податку має право подати до контролюючого органу додаткові пояснення та копії документів протягом 5 р. дн. із дня, наступного за днем отримання Повідомлення.

НЮАНС. Подати такі додаткові письмові пояснення та копії документів слід так само, як і первинний комплект документів — в електронній формі за допомогою засобів електронного зв’язку. Водночас наразі незрозуміло, чи потрібно й тут використовувати Повідомлення про подання пояснень та копій документів щодо ПН/РК, реєстрацію яких зупинено (за формою J/F1312603), або ж для таких випадків буде розроблено окрему форму електронного повідомлення.

За результатами розгляду поданих додаткових пояснень та копій документів Комісія регіонального рівня протягом 5 р. дн, що настають за днем їх отримання, ухвалює рішення про реєстрацію / відмову в реєстрації ПН/РК в ЄРПН за формою згідно з додатком 1 до Порядку № 520.

А от якщо платник податку не надав додаткових пояснень та копій документів, Комісія регіонального рівня ухвалює рішення про відмову в реєстрації ПН/РК протягом 5 р. дн., що настають за днем граничного строку їх подання.

У світлі зазначених змін підкоригували й підстави, з огляду на які Комісія регіонального рівня ухвалює рішення про відмову в реєстрації ПН/РК в ЄРПН:

ВИСНОВОК. Отже, бачимо, що основним нововведенням тепер стала можливість для податківців надсилати пропозиції платнику податку щодо надання ним додаткових пояснень та копій документів на підтвердження інформації, зазначеної в ПН/РК. Вважаємо це позитивним кроком, оскільки багато платників стикалися з тим, що податківці відмовляли в реєстрації ПН/РК лише з тієї підставі, що їм «для щастя» не вистачило якихось документів. А ось яких саме, платник податків у кращому разі дізнавався лише з рішення про відмову в реєстрації ПН/РК. І надалі платнику доводилось оскаржувати негативне рішення вже в адміністративному або судовому порядку. Тож новий механізм «додавання» платником податку документів Комісії регіонального рівня до того, як вона ухвалить остаточне рішення про долю заблокованої ПН/РК, збереже нерви та час як платників податку, так і самих податківців.

Автор: Світлана Куртенок

Джерело: https://ibuhgalter.net/

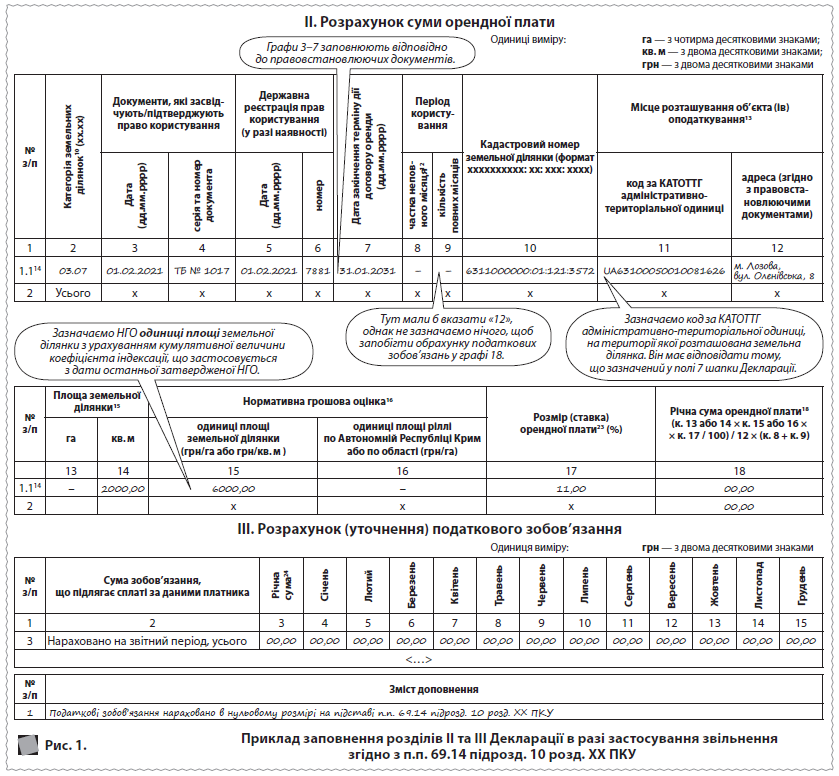

Як це не прикро, але ДПС України й досі не визначилася з уточненням минулорічних декларацій із плати за землю на підставі п.п. 69.14 підрозд. 10 розд. ХХ ПКУ. Через це будь-які поради щодо цього питання вважаємо передчасними. Хай уточнення трохи зачекає.

Сьогоднішню розмову присвячено виключно складанню звітності з плати за землю на 2023 рік, причому основну увагу приділимо саме заповненню оновленої звітної форми. Про порядок розрахунку податку теж розповімо, але мимохідь, бо він, на щастя, не змінився.

Фізичні особи – підприємці – платники єдиного податку, зокрема, другої-третьої групи – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній фізичній особі – підприємцю є загальним мінімальним податковим зобов’язанням.

Закон покладає на банки обов’язок контролювати сплату ЄСВ суб’єктами господарювання. Так, відповідно до ч. 2 ст. 24 Закону про ЄСВ банки приймають від платників ЄСВ, зазначених у п. 1 ч. 1 ст. 4 Закону про ЄСВ (тобто від роботодавців), платіжні доручення та інші розрахункові документи на видачу (перерахування) коштів для виплати заробітної плати, на які нараховується ЄСВ, та здійснюють видачу (перерахування) зазначених коштів лише за умови одночасного подання платником розрахункових документів про перерахування коштів для сплати відповідних сум ЄСВ або документів, що підтверджують фактичну сплату таких сум у порядку, визначеному Мінфіном, за погодженням з НБУ та Міністерством соціальної політики.

(коментар до Порядку прийняття надавачами платіжних послуг на виконання платіжних інструкцій на виплату заробітної плати, затвердженого наказом МФУ від 16.09.2022 № 291 (далі — Порядок № 291))

Розвиток волонтерської діяльності під час воєнного стану потребує додаткового регулювання трудових відносин. І роботодавці, і волонтери ставлять питання про те, яким чином оформити відсутність на роботі працівника, який здійснює волонтерську діяльність. Про особливості трудових прав волонтерів розповідає головний юрист Павлоградського місцевого центру з надання безоплатної вторинної правової допомоги Галина Некоз.

Основні засади волонтерської діяльності визначає Закон України «Про волонтерську діяльність», який зазначає, що волонтер – це фізична особа, яка добровільно здійснює соціально спрямовану неприбуткову діяльність шляхом надання волонтерської допомоги. Свою діяльність волонтери можуть провадити на базі організації чи установи на підставі відповідного договору між, або без нього, та можуть отримати посвідчення волонтера.