Дії ФОП – платника ЄП І – ІІІ груп у разі втрати книги обліку доходів і витрат, яка велась до 01.01.2021 року

Законом України від 14 липня 2020 року № 786-IX «Про внесення змін до Податкового кодексу України щодо функціонування електронного кабінету та спрощення роботи фізичних осіб – підприємців»» (далі – Закон № 786) зокрема, внесені зміни до п. 296.1 ст. 296 Податкового кодексу України (далі – ПКУ).

Так, з 01 січня 2021 року згідно з п. 296.1 ст. 296 ПКУ ФОП – платники єдиного податку першої і другої груп та платники єдиного податку третьої групи, які не є платниками податку на додану вартість, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів.

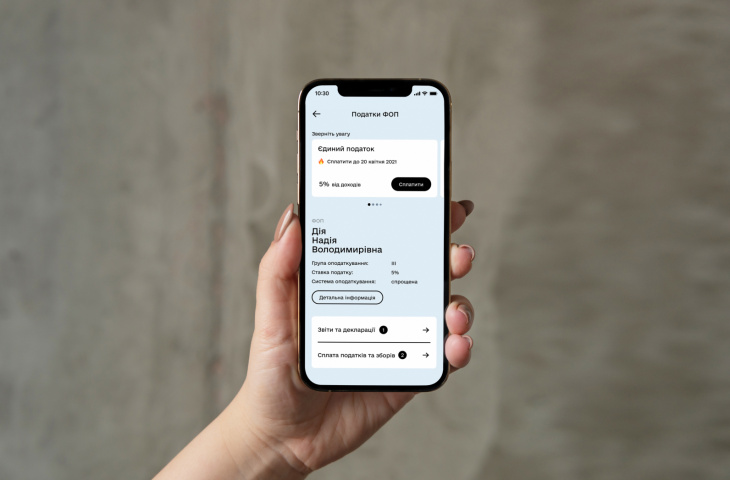

Податки в декілька кліків: на Дії з’являться нові послуги для бізнесу

Сплата податків у декілька кліків — просто зі свого смартфона чи ноутбуку — це нова можливість для українських підприємців.

Мінцифра спільно з Державною податковою службою за підтримки програми EGAP, що фінансується Швейцарською агенцією з розвитку та співробітництва та реалізується Фондом Східна Європа та Innovabridge, анонсували нові податкові послуги для бізнесу в мобільному застосунку та на порталі Дія. Презентація послуг відбудеться вже навесні на Diia Summit.

ТОП – 5 помилок при декларуванні податку на прибуток

Фахівцями Центрального міжрегіонального управління ДПС по роботі з великими платниками під час здійснення супроводження платників податків та проведення камеральних перевірок виявлено ряд порушень допущених платниками податків при подачі декларації з податку на прибуток за 2020 рік.

Про це повідомила заступник начальника Центрального міжрегіонального управління ДПС по роботі з великими платниками податків Олена Антіпова.

Аналіз актуальної судової практики у спорах між ФОП та ДПС

Постановою від 09 березня 2021 року у справі № 300/2353/19 Верховний Суд вирішив спір на користь фізичної особи-підприємця щодо списання безнадійного податкового боргу.

І. ФОП і безнадійний податковий борг.

Ухвалено три закони щодо реструктуризації валютних кредитів

На позачерговому засіданні 13 квітня Верховна Рада ухвалила в другому читанні та в цілому як закони низку законопроектів щодо реструктуризації валютних кредитів.

Інформаційне управління Апарату ВР повідомило, що законопроект № 4475 «Про внесення змін до розділу IV «Прикінцеві та перехідні положення» Закону України «Про споживче кредитування» (щодо кредитів, наданих в іноземній валюті), який підтримали 273 народних депутата, спрямований на захист позичальників (фізичних осіб, які отримали споживчі кредити в іноземній валюті) від зловживань з боку кредитодавців та передбачає відновлення платоспроможності людей, які отримали такі кредити, але не змогли своєчасно здійснювати відповідні платежі.

Чому на Великдень освячують паски і яйця

Православний Великдень-2021 настане 2 травня. На свято прийнято готувати паски, крашанки і сирні паски, а також освячувати їх у церкві.

Проте майте на увазі, що в зв’язку з поширенням коронавірусу в Україні можуть ввести низку карантинних обмежень на період великодніх урочистостей – зокрема, формат святкування онлайн, як це було минулого року. Тому, можливо, доведеться утриматися від візитів до церкви і залишитися вдома.

Податковий борг ФОП у разі її смерті погашає спадкоємець

Фахівці ДПС у Дніпропетровській області звертають увагу, що підставами для припинення податкового обов’язку, крім його виконання, є, зокрема, смерть фізичної особи.

Норми встановлені п.п. 37.3.2 п. 37.3 ст. 37 Податкового кодексу України (далі – ПКУ).

Нарахування та оподаткування дивідендів у 2020 році

Нагадаємо, що виплата дивідендів — це лише один зі способів використання чистого прибутку, який виник у підприємства. В деяких випадках законодавство та статут вимагають від підприємства використати такий чистий прибуток і на інші цілі.

Резервний капітал

Статтею 19 Закону про АТ передбачено обов’язкове створення резервного капіталу для АТ. Резервний капітал формується у розмірі не менше ніж 15% статутного капіталу шляхом щорічних відрахувань від чистого прибутку або за рахунок нерозподіленого прибутку. У разі відсутності або недостатності чистого прибутку звітного року та/або нерозподіленого прибутку минулих років дивіденди за привілейованими акціями виплачують за рахунок резервного капіталу ТОВ або спеціального фонду для виплати дивідендів за привілейованими акціями. Щорічні відрахування не можуть бути меншими ніж 5% суми чистого прибутку ТОВ за рік.