Мінфін наказом від 21.07.2021 № 408 затвердив зміни до Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом МФУ від 29 грудня 2000 року № 356 (далі – Методичні рекомендації).

Зокрема, змінами передбачено:

Мінфін наказом від 21.07.2021 № 408 затвердив зміни до Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом МФУ від 29 грудня 2000 року № 356 (далі – Методичні рекомендації).

Зокрема, змінами передбачено:

Головне управління ДПС у Київській області повідомляє, що посадові особи контролюючого органу мають право приступити до проведення документальної виїзної перевірки (планової/позапланової), фактичної перевірки за наявності підстав для їх проведення, визначених ПКУ, та за умови пред’явлення або надіслання таких документів:

направлення на проведення перевірки, в якому зазначаються дата видачі, найменування контролюючого органу, реквізити наказу про проведення відповідної перевірки, найменування та реквізити суб’єкта (прізвище, ім’я, по батькові фізичної особи – платника податку, який перевіряється) або об’єкта, перевірка якого проводиться, мета, вид (документальна планова/позапланова або фактична), підстави, дата початку та тривалість перевірки, посада та прізвище посадової (службової) особи, яка проводитиме перевірку. Направлення на перевірку у такому випадку є дійсним за наявності підпису керівника (його заступника або уповноваженої особи) контролюючого органу, що скріплений печаткою контролюючого органу;

Універсальна позиція – реальні проблеми

Проблема підтвердження даних податкового обліку платників податків за операціями із контрагентами, що мають ознаки фіктивності, встановлені в межах кримінальних проваджень, зокрема за статтею 205 ККУ, набула особливого резонансу після того, як наприкінці 2015 року тодішній Верховний Суд України вирішив, що сама собою фіктивність контрагента тягне неможливість врахувати витрати та податковий кредит за такими операціями.

Які податкові наслідки очікують учасників операцій з криптоактивами

Оподаткування і нормaтивна регламентація операцій з криптоактивами на даний момент набуває особливого інтересу з боку бізнесу. Виникає специфічна ситуація, за якої відчужується об’єкт, який не перебуває у цивільному обороті, а отриманий при цьому дохід підлягає оподаткуванню.

Колектив ТОВ “КК “Перший Eкономiчно-Фiнансовий Альянс”

Яким чином заповнити рядок 02 додатка 4ДФ до Розрахунку з типом «Уточнюючий», де коригуються показники, відображені у Податковому розрахунку за ф. 1ДФ за періоди до 01.01.2021?

Наказом Мінфіну від 13.01.2015 № 4 (у редакції наказу МФУ від 15.12.2020 № 773) затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску затверджені.

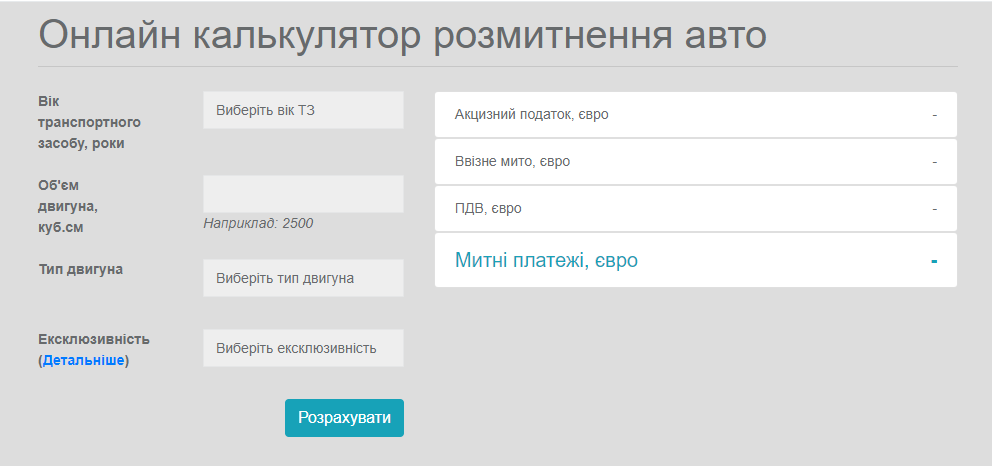

Офіс простих рішень та результатів презентував онлайн-калькулятор з розмитнення автомобілів.

Про це повідомляють в Telegram-каналі Офісу.

До складу оподатковуваних доходів не включають суми, сплачені будь-якою юридичною або фізичною особою на користь вітчизняних вищих та професійно-технічних навчальних закладів за здобуття освіти, за підготовку чи перепідготовку платника податку, але не вище 3-кратного розміру мінімальної зарплати, встановленої законом на 1 січня звітного (податкового) року за кожний повний або неповний місяць навчання, підготовки чи перепідготовки такої фізичної особи (пп. 165.1.21 ПКУ). У 2021 році ця сума складає 18000 грн.

Також згідно з пп. 165.1.37 ПКУ до оподатковуваного доходу не належать витрати роботодавця на підвищення кваліфікації (перепідготовку) платника податку згідно із законом.

За ДПС закріплено 46 основних наборів даних у формі відкритих даних

Фізичні особи – підприємці зобов’язані забезпечити зберігання первинних документів, які використовуються для обчислення і сплати податків і зборів, ведення яких передбачено законодавством. Про це нагадали в Головному управлінні ДПС у м. Києві.

Вимоги щодо зберігання первинних документів