Корисне платникам, які не мають можливості виконати свої зобов’язання

Платники, у разі неможливості виконання свого податкового обов’язку, зокрема, щодо сплати податкових зобов’язань з плати за землю, податку на нерухоме майно, мають повідомити контролюючий орган.

Відтак, платники податків подають до контролюючого органу заяву та підтверджуючі документи в електронній формі шляхом надсилання через електронний кабінет. Також можна подати заяву у паперовій формі до контролюючого органу за місцем податкової адреси, або будь-якого сервісного центру контролюючого органу.

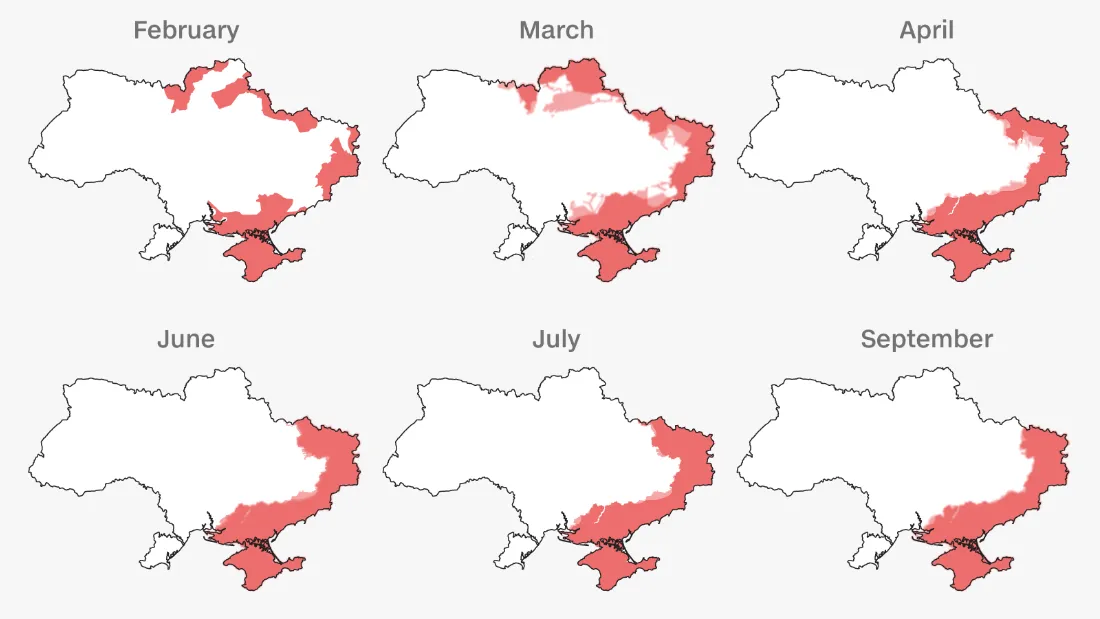

Підприємство працювало на окупованій території, як підтвердити дані зазначені у податковій звітності

Головне управління ДПС у Дніпропетровській області повідомляє, що п. п. 69.28 п. 69 підрозділу 10 розділу ХХ Податкового кодексу України (далі – ПКУ) встановлено наступне.

До платників податків/податкових агентів, які провадили діяльність на територіях, на яких ведуться (велися) бойові дії, та на територіях, тимчасово окупованих збройними формуваннями Російської Федерації, і не можуть пред’явити первинні документи, на підставі яких здійснюється облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, як виняток із положень ст. 44 ПКУ застосовуються спеціальні правила для підтвердження даних, визначених у податковій звітності.

Оновлено порядок контролю банками сум ЄСВ при виплаті зарплати

Мінфін наказом від 16.09.2022 № 291 (далі — Порядок № 291) затвердив новий Порядок прийняття надавачами платіжних послуг на виконання платіжних інструкцій на виплату заробітної плати, який набере чинності з дня його офіційного опублікування (станом на 17.10.2022 ще не опублікований).

Порядок № 291 має замінити чинний Порядок прийняття банками на виконання розрахункових документів на виплату заробітної плати, затверджений наказом Міндоходів від 09.09.2013 № 453, який втратить чинність одночасно з набранням чинності Порядком № 291.

Зокрема, Порядок № 291 передбачає таке:

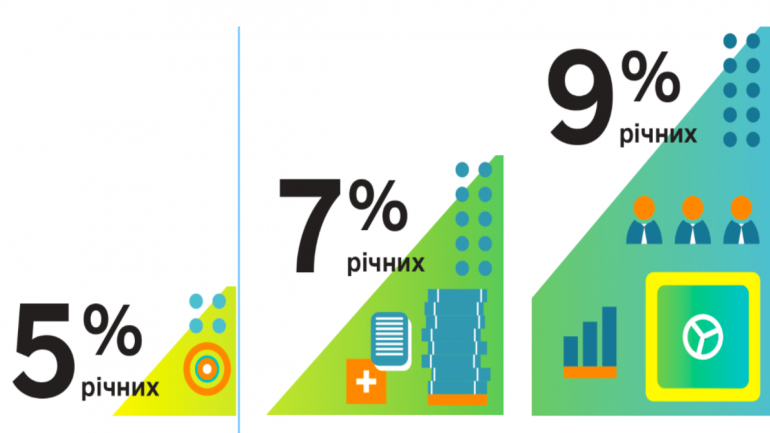

Пільгове кредитування підприємств, зруйнованих під час війни

Уряд на засіданні 14.10.2022 ухвалив рішення щодо розширення програми держпідтримки «Доступні кредити 5–7–9 %», умови та механізм надання якої визначені постановою КМУ від 24.01.2020 № 28.

Зокрема, передбачено, що держава надаватиме фінансову підтримку мікро-, малому та середньому бізнесу на відновлення виробничих потужностей, частково або повністю зруйнованих внаслідок бойових дій, шляхом надання кредитів із частковою компенсацією відсоткових ставок до рівня 9 % терміном до 5 років на суму 60 млн грн (без урахування раніше виданих кредитів за програмами держпідтримки). Виконання зобов’язань за такими кредитами частково (до 80 %) забезпечуватиметься державною гарантією. Умови для отримання кредиту:

Яким чином документально підтвердити знищення (втрати) товарів внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану?

Відповідно до п. 32 прим. 1 підрозд. 2 розд. ХХ Податкового кодексу України від 02 грудня 2010 року № 2755-VI тимчасово, протягом дії воєнного, надзвичайного стану, не вважаються використаними платником податку в неоподаткованих ПДВ операціях, або в операціях, що не є господарською діяльністю платника податку, товари придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану.

До наведених у цьому пункті операцій норми п. 198.5 ст. 198 ПКУ не застосовуються.

До уваги великих платників податків: щодо запровадження процедури електронного аудиту

Відповідно до пункту 85.2 статті 85 Податкового Кодексу України платник податків зобов’язаний надати посадовим (службовим) особам контролюючих органів у повному обсязі всі документи, що належать або пов’язані з предметом перевірки. Такий обов’язок виникає у платника податків після початку перевірки.

На виконання вимог пункту 85.2 статті 85 ПКУ, наказом Міністерства фінансів України від 07.11.2011 № 1393 затверджено Порядок надання документів великого платника податків в електронній формі.

Зазначеним нормативно-правовим актом визначено порядок, формат і структуру надання документів великими платниками податків на запит контролюючого органу в електронній формі у вигляді стандартного аудиторського файлу (SAF-T UA), що належать або пов’язані з предметом перевірки.

Чи застосовуються штрафні санкції за порушення законодавства по єдиному внеску та чи нараховується пеня у період воєнного стану в Україні?

Головне управління ДПС у Дніпропетровській області повідомляє, що Законом України від 15 березня 2022 року № 2120-IХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану» внесені зміни до розділу VIII «Прикінцеві та перехідні положення» Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі — Закон № 2464).

Так, згідно з п. 9 прим. 21 розділу VIII «Прикінцеві та перехідні положення» Закону № 2464 тимчасово, на період дії правового режиму воєнного, надзвичайного стану та протягом трьох місяців після припинення або скасування воєнного, надзвичайного стану, штрафні санкції, визначені частиною одинадцятою ст. 25 Закону № 2464, не застосовуються.

Які особливості складання розрахунків коригування до зареєстрованих в ЄРПН «зайво складених» податкових накладних?

Особливості складання розрахунків коригування до зареєстрованих в Єдиному реєстрі податкових накладних (далі – ЄРПН) «зайво складених» податкових накладних визначено п. 24 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307, зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267 (далі – Порядок № 1307), згідно з яким у разі реєстрації в ЄРПН двох і більше податкових накладних, складених на одну операцію з постачання товарів/послуг, постачальник (продавець) складає розрахунок коригування до «зайво складених» податкових накладних.

З метою такого коригування продавець (постачальник) повинен самостійно визначити, яка з кількох складених ним на одну і ту ж операцію податкових накладних є правильною, а яка (які) «зайво складеною(ними)».

Підприємці за кордоном зможуть уникнути подвійного оподаткування

Мінфін наказом від 19.08.2022 р. № 248 затвердив форму Довідки-підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів (далі — Довідка) та Порядок підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів (далі — Порядок № 248).

Державна регуляторна служба в інформаційному повідомленні на офіційному сайті (drs.gov.ua → «Прес-центр» → «Важливо») повідомила, що затвердження Довідки та визначення механізму її отримання дозволить уникнути подвійного оподаткування тих підприємців, які провадять діяльність віддалено з причини вимушеного переміщення за межі території України. Це пов’язано з тим, що під час перебування за кордоном у таких суб’єктів господарювання виникає питання оподаткування в країні перебування доходу, отриманого на банківські рахунки, які відкриті в Україні, тобто з джерелом походження в Україні.

ЗЕД та митниця під час війни: бізнес-дайджест

Ми підготували добірку важливих новин та цікавої аналітики у сфері зовнішньоекономічної діяльності для бізнесу. Пропонуємо ознайомитися з наступними матеріалами:

1. Підводне каміння в ЗЕД-контрактах. На що звернути увагу