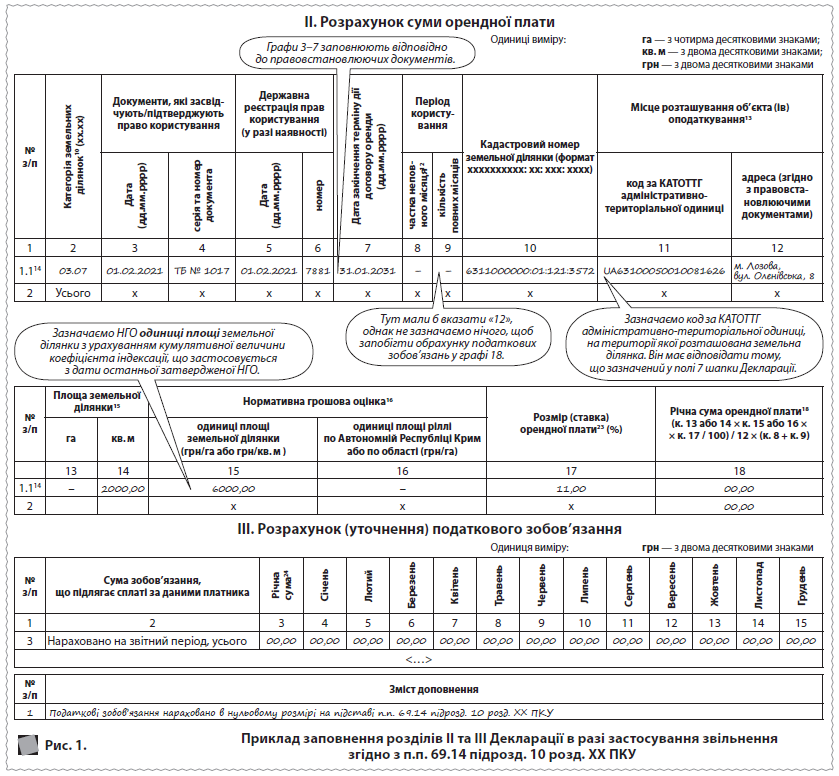

Декларація з плати за землю на 2023 рік: звітуємо за оновленою формою

Як це не прикро, але ДПС України й досі не визначилася з уточненням минулорічних декларацій із плати за землю на підставі п.п. 69.14 підрозд. 10 розд. ХХ ПКУ. Через це будь-які поради щодо цього питання вважаємо передчасними. Хай уточнення трохи зачекає.

Сьогоднішню розмову присвячено виключно складанню звітності з плати за землю на 2023 рік, причому основну увагу приділимо саме заповненню оновленої звітної форми. Про порядок розрахунку податку теж розповімо, але мимохідь, бо він, на щастя, не змінився.

Як ФОП – платниками ЄП другої-третьої групи визначається загальне мінімальне податкове зобов’язання

Фізичні особи – підприємці – платники єдиного податку, зокрема, другої-третьої групи – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній фізичній особі – підприємцю є загальним мінімальним податковим зобов’язанням.