Оновлено порядок контролю банками сум ЄСВ при виплаті зарплати

Мінфін наказом від 16.09.2022 № 291 (далі — Порядок № 291) затвердив новий Порядок прийняття надавачами платіжних послуг на виконання платіжних інструкцій на виплату заробітної плати, який набере чинності з дня його офіційного опублікування (станом на 17.10.2022 ще не опублікований).

Порядок № 291 має замінити чинний Порядок прийняття банками на виконання розрахункових документів на виплату заробітної плати, затверджений наказом Міндоходів від 09.09.2013 № 453, який втратить чинність одночасно з набранням чинності Порядком № 291.

Зокрема, Порядок № 291 передбачає таке:

Пільгове кредитування підприємств, зруйнованих під час війни

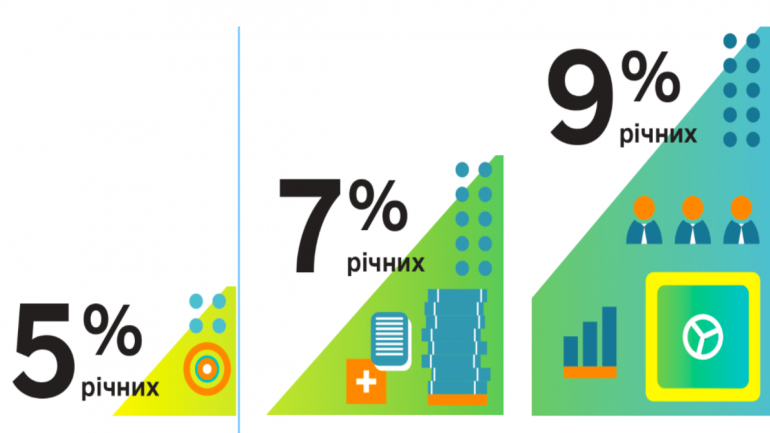

Уряд на засіданні 14.10.2022 ухвалив рішення щодо розширення програми держпідтримки «Доступні кредити 5–7–9 %», умови та механізм надання якої визначені постановою КМУ від 24.01.2020 № 28.

Зокрема, передбачено, що держава надаватиме фінансову підтримку мікро-, малому та середньому бізнесу на відновлення виробничих потужностей, частково або повністю зруйнованих внаслідок бойових дій, шляхом надання кредитів із частковою компенсацією відсоткових ставок до рівня 9 % терміном до 5 років на суму 60 млн грн (без урахування раніше виданих кредитів за програмами держпідтримки). Виконання зобов’язань за такими кредитами частково (до 80 %) забезпечуватиметься державною гарантією. Умови для отримання кредиту:

Яким чином документально підтвердити знищення (втрати) товарів внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану?

Відповідно до п. 32 прим. 1 підрозд. 2 розд. ХХ Податкового кодексу України від 02 грудня 2010 року № 2755-VI тимчасово, протягом дії воєнного, надзвичайного стану, не вважаються використаними платником податку в неоподаткованих ПДВ операціях, або в операціях, що не є господарською діяльністю платника податку, товари придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану.

До наведених у цьому пункті операцій норми п. 198.5 ст. 198 ПКУ не застосовуються.

До уваги великих платників податків: щодо запровадження процедури електронного аудиту

Відповідно до пункту 85.2 статті 85 Податкового Кодексу України платник податків зобов’язаний надати посадовим (службовим) особам контролюючих органів у повному обсязі всі документи, що належать або пов’язані з предметом перевірки. Такий обов’язок виникає у платника податків після початку перевірки.

На виконання вимог пункту 85.2 статті 85 ПКУ, наказом Міністерства фінансів України від 07.11.2011 № 1393 затверджено Порядок надання документів великого платника податків в електронній формі.

Зазначеним нормативно-правовим актом визначено порядок, формат і структуру надання документів великими платниками податків на запит контролюючого органу в електронній формі у вигляді стандартного аудиторського файлу (SAF-T UA), що належать або пов’язані з предметом перевірки.