“Ну что ж друзья, как и обещал делюсь прекрасным.”- Блог Александра Зарайского

Ну что ж друзья, как и обещал делюсь прекрасным. Но для начала небольшой правовой ликбез, что бы было понятно о чем идет речь.

Так, статья 15 Налогового кодекса определяет плательщиков налогов как: «Платниками податків визнаються фізичні особи (резиденти і нерезиденти України), юридичні особи (резиденти і нерезиденти України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно з цим Кодексом або податковими законами, і на яких покладено обов’язок із сплати податків та зборів згідно з цим Кодексом».

Украинских предпринимателей массово штрафуют из-за нарушения кассовой дисциплины

Украинский бизнес поголовно штрафуют за нарушение правил ведения книг учета расчетных операций (КУРО). Не спасает даже своевременная подача отчетности в электронном виде. Чтобы не попасть под огромные штрафы налоговиков, помимо электронного учета, предприниматели вынуждены дублировать всю финансовую отчетность по наличным кассовым операциям по старинке, вручную вклеивая чеки в «амбарные книги».

Но и это не всегда спасает. Налоговики придираются даже к малозначительным ошибкам в администрировании КУРО и выписывают предпринимателям штрафы в пятикратном размере от неоприходованной наличности.

ГФС обновит блокировочные критерии по которым мониторит налоговые накладные

С целью совершенствования порядка мониторинга налоговых накладных/расчетов корректировки, которые представлены на регистрацию в ЕРНН, был подготовлен проект постановления КМУ “О внесении изменений в пункт 3 Порядка приостановления регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных”.

С учетом изменений, которые внесет этот проект в Порядок остановки регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных, утвержденный постановлением КМУ от 21.02.2018 г. № 117, нормы п. 3 этого порядка предусматривать проверку налоговых накладных/расчетов корректировки (кроме расчетов корректировки, составленных в случае уменьшения суммы компенсации стоимости товаров/услуг их поставщику (продавцу)), которые подаются на регистрацию в ЕРНН к проведению мониторинга, согласно следующим признакам:

Налоговые последствия приобретения товаров (услуг) у нерезидента, организационно-правовую форму которого содержит перечень КМУ

В случае осуществления операций по приобретению товаров/услуг у нерезидентов, организационно-правовая форма которых включена в перечень, утвержденный Кабмином в соответствии с пп. “г” п. 39.2.1.1 НКУ плательщик налога на прибыль должен увеличить финрезультат до налогообложения на сумму 30% стоимости таких товаров/услуг (пп. 140.5.4 НКУ).

При этом такая корректировка не осуществляется, если операция не является контролируемой и сумма таких расходов подтверждается плательщиком налога по ценам, определенным по принципу “вытянутой руки” в соответствии со ст. 39 НКУ, но без представления отчета.

Нацбанк разрешил платить зарплаты кэшом

Национальный банк намерен в ближайшее время внести коррективы в собственное постановление, регулирующее правила наличного оборота. В частности, уточнит, что лимит в размере 50 тыс. грн., установленный для расчетов между юридическими и физическими лицами, не распространяется на выплаты, связанные с оплатой труда. Соответствующие изменения содержит проект постановления НБУ, опубликованный 5 сентября на сайте ведомства для ознакомления.

Таким образом в Нацбанке отреагировали на агрессивное обсуждение в бухгалтерском сообществе письма-разъяснения регионального подразделения ГФС, посчитавшего, что предприниматели не имеют права выплачивать наличными зарплаты свыше 50 тыс. грн.

Можно ли пополнить уставный капитал за счет прибыли без налоговых последствий?

Представители ГФС убеждены: если плательщик налога на прибыль – эмитент корпоративных прав не принимал решения о выплате дивидендов владельцам таких корпоративных прав, а нераспределенная прибыль была направлена на пополнение уставного капитала, то такая операция не предусматривает возникновения налоговых обязательств по налогу на прибыль.

А вот в случае, когда такой эмитент принимает решение о выплате дивидендов своим акционерам (собственникам), то ему придется иметь дело с “дивидендными” авансам (57.1 прим.1 НКУ). Причем в данной ситуации речь идет о выплате дивидендов с целью их реинвестиции.

С таким выводом налоговики выпустили индивидуальную консультацию от 02.08.2018 г. № 3368/6/99-99-15-02-01-15/ІПК.

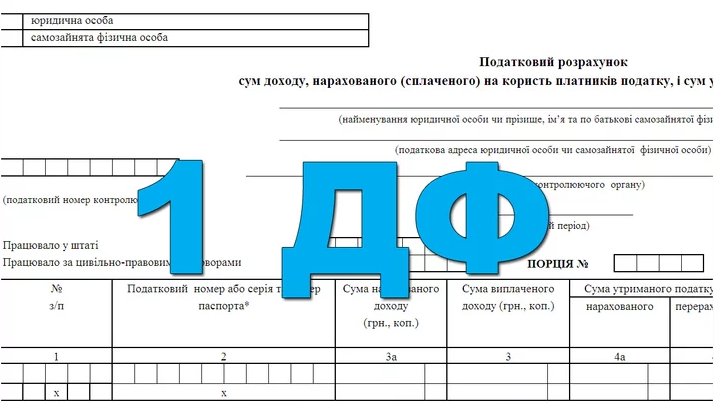

Подарки физлицам больше/меньше 25% минзарплаты: налогообложение и отражение в 1ДФ

Для начала напомним, что подарки (кроме денежных), стоимость которых не превышает 25% одной минзарплаты (в расчете на месяц), установленной на 1 января отчетного налогового года не облагаются НДФЛ и ВС (пп. 165.1.39 НКУ). В 2018 году это подарки стоимостью до 930,75 грн.

ГФС в своей ИПК № 2306/5/99-99-13-02-03-16/ІПК от 24.05.2018 г. отметила: