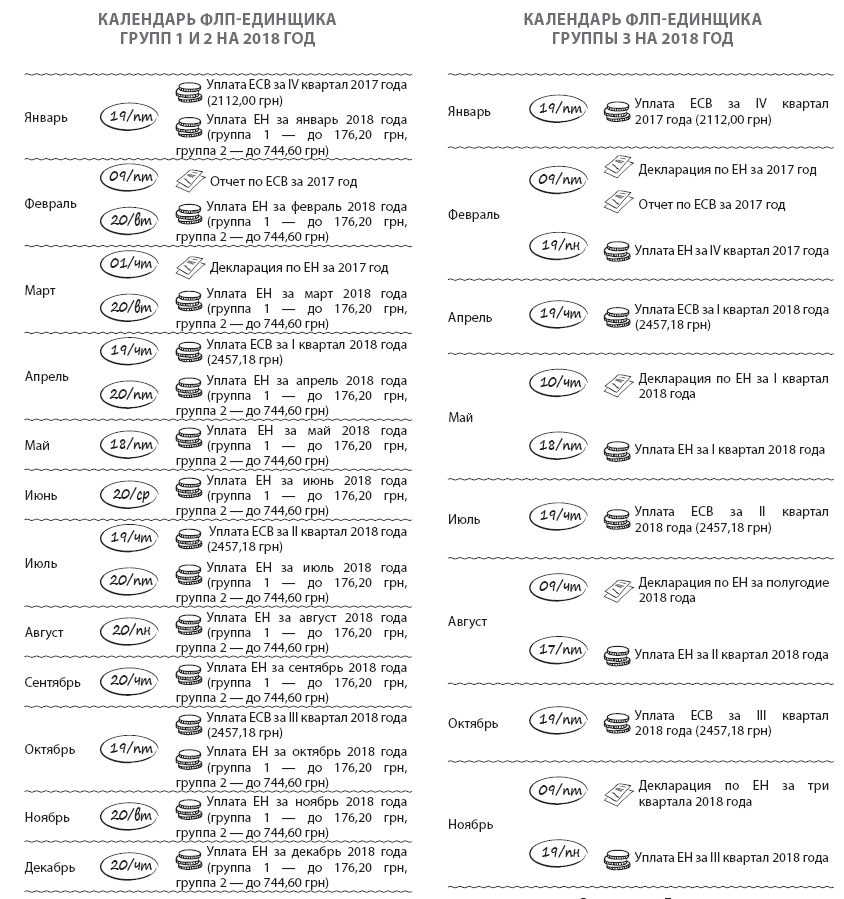

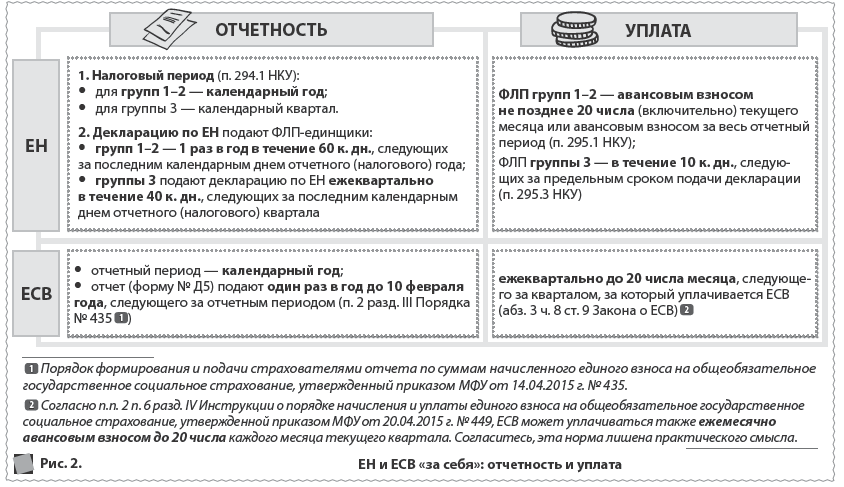

Два основных платежа ФЛП-единоналожников — собственно ЕН и ЕСВ. Когда и сколько платить в течение года, как и когда отчитываться — об этом вы узнаете из предлагаемого материала.

Все ФЛП-единщики должны уплачивать ЕСВ «за себя». Исключение: ФЛП освобождаются от уплаты ЕСВ, если они получают пенсию по возрасту или являются лицами с инвалидностью, или достигли возраста, установленного ст. 26 Закона Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058-IV, и получают в соответствии с законом пенсию или соцпособие (ч. 4 ст. 4 Закона о ЕСВ).

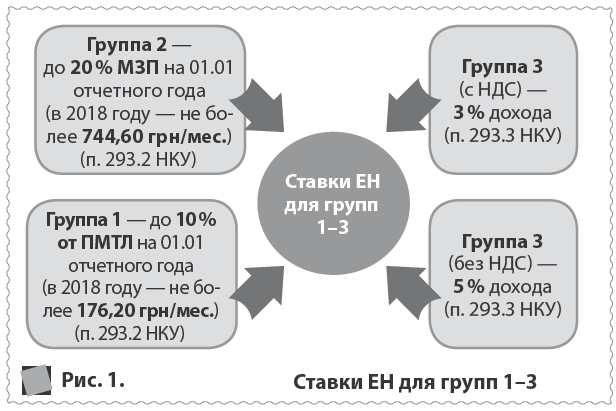

Базу начисления единщики определяют самостоятельно в пределах установленного законодательством минимума и максимума (см. таблицу). И здесь есть новации (изменения внесены Законом Украины от 03.10.2017 г. № 2148-VIII в п. 3 ч. 1 ст. 7 Закона о ЕСВ): с 2018 года все ФЛП-единщики (групп 1, 2 и 3) уплачивают ЕСВ в размере не ниже минимального (22 % от МЗП). Напомним, что в 2017 году для ФЛП-единщиков группы 1 минимальная планка по ЕСВ составляла 50 % минимального страхового взноса.

Размер ЕСВ «за себя» для ФЛП-единщиков в 2018 году

| Показатель | Размер, грн/мес |

| 1. Минимальная база (1 МЗП) | 3723,00 |

| 2. Минимальный размер ЕСВ «за себя» (стр. 1 × 22 %) | 819,06 |

| 3. Максимальная база (15 МЗП) | 55845,00 |

| 4. Максимальный размер ЕСВ «за себя» (стр. 3 × 22 %) | 12285,90 |