Вітаємо з Днем Народження Анатолія Васильовича :)

Шановний керівник!

Хай збудуться мрії

Найшвидше і саме як ви то хотіли.

Всміхайтеся долі, бо поруч удача!

І хай не лише вас смілість козача!

Любов міцну майте та гомін у хаті,

На долар щоб завжди були ви багаті.

В коморі хай буде фонд золотий,

А в тілі здоров’я і мозок прудкий.

Добрішою доля хай буде щодня

Та дружною завжди велика сім’я.

Колектив ТОВ “КК “Перший Eкономiчно-Фiнансовий Альянс”

Як заповнити рядок 02 «Уточнюючого» додатка 4ДФ, для коригування показників ф. 1ДФ за періоди до 01.01.2021?

Яким чином заповнити рядок 02 додатка 4ДФ до Розрахунку з типом «Уточнюючий», де коригуються показники, відображені у Податковому розрахунку за ф. 1ДФ за періоди до 01.01.2021?

Наказом Мінфіну від 13.01.2015 № 4 (у редакції наказу МФУ від 15.12.2020 № 773) затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску затверджені.

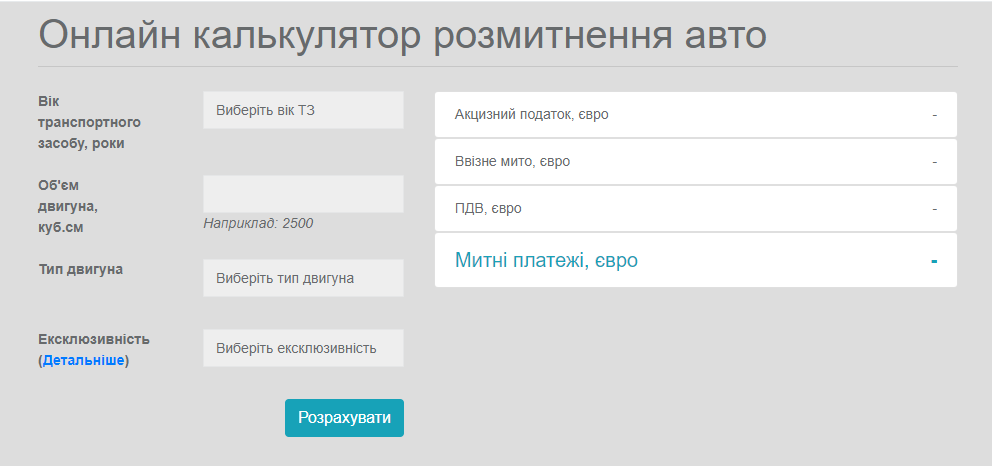

В Україні з’явився онлайн-калькулятор розмитнення автомобілів

Офіс простих рішень та результатів презентував онлайн-калькулятор з розмитнення автомобілів.

Про це повідомляють в Telegram-каналі Офісу.

Підвищення кваліфікації працівників коштом роботодавця: коли такі витрати не оподатковують

До складу оподатковуваних доходів не включають суми, сплачені будь-якою юридичною або фізичною особою на користь вітчизняних вищих та професійно-технічних навчальних закладів за здобуття освіти, за підготовку чи перепідготовку платника податку, але не вище 3-кратного розміру мінімальної зарплати, встановленої законом на 1 січня звітного (податкового) року за кожний повний або неповний місяць навчання, підготовки чи перепідготовки такої фізичної особи (пп. 165.1.21 ПКУ). У 2021 році ця сума складає 18000 грн.

Також згідно з пп. 165.1.37 ПКУ до оподатковуваного доходу не належать витрати роботодавця на підвищення кваліфікації (перепідготовку) платника податку згідно із законом.

Чому ФОП має зберігати первинні документи: роз’яснення ДПС

Фізичні особи – підприємці зобов’язані забезпечити зберігання первинних документів, які використовуються для обчислення і сплати податків і зборів, ведення яких передбачено законодавством. Про це нагадали в Головному управлінні ДПС у м. Києві.

Вимоги щодо зберігання первинних документів

ФОП – загальносистемник може використовувати кошти для власних потреб з «підприємницького» рахунку

Фахівці ДПС у Волинській області повідомляють, фізична особа – підприємець на загальній системі оподаткування має право вільно користуватися коштами для власних потреб з поточного рахунку, який відкрито для здійснення підприємницької діяльності, за умови сплати всіх податків, зборів та інших платежів, передбачених чинним законодавством, від підприємницької діяльності.

Відповідно до ст. 42 Господарського кодексу України (далі – ГКУ) підприємництво – це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб’єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Щодо виконання нерезидентами обов’язків щодо взяття на податковий облік, а також реєстрації платниками податку на прибуток в Україні з 01.01.2021 року — інформаційний лист податкової № 20

Державна податкова служба України на своєму веб-сайті опублікувала черговий, 20-й випуск інформаційного листа.

В цьому роз’ясненні розглянуті зміни до Податкового кодексу України, які стосуються взяття на облік у контролюючих органах як платників податків іноземних юридичних компаній, організацій, які здійснюють в Україні діяльність через відокремлені підрозділи, у тому числі постійні представництва, а також їх реєстрації платниками податку на прибуток підприємств у випадках, визначених ПКУ. Зазначені зміни застосовуються з 1 січня 2021 року, якщо інше не зазначено у роз’ясненні.