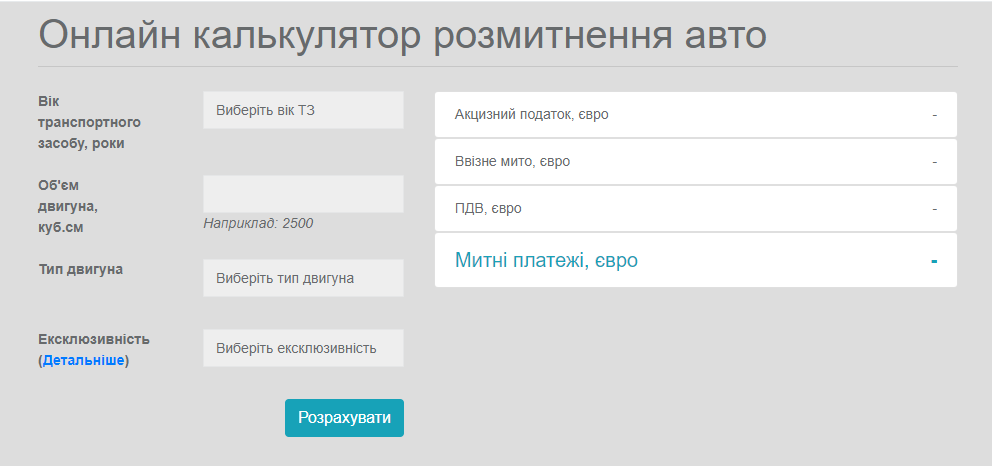

Офіс простих рішень та результатів презентував онлайн-калькулятор з розмитнення автомобілів.

Про це повідомляють в Telegram-каналі Офісу.

Офіс простих рішень та результатів презентував онлайн-калькулятор з розмитнення автомобілів.

Про це повідомляють в Telegram-каналі Офісу.

До складу оподатковуваних доходів не включають суми, сплачені будь-якою юридичною або фізичною особою на користь вітчизняних вищих та професійно-технічних навчальних закладів за здобуття освіти, за підготовку чи перепідготовку платника податку, але не вище 3-кратного розміру мінімальної зарплати, встановленої законом на 1 січня звітного (податкового) року за кожний повний або неповний місяць навчання, підготовки чи перепідготовки такої фізичної особи (пп. 165.1.21 ПКУ). У 2021 році ця сума складає 18000 грн.

Також згідно з пп. 165.1.37 ПКУ до оподатковуваного доходу не належать витрати роботодавця на підвищення кваліфікації (перепідготовку) платника податку згідно із законом.

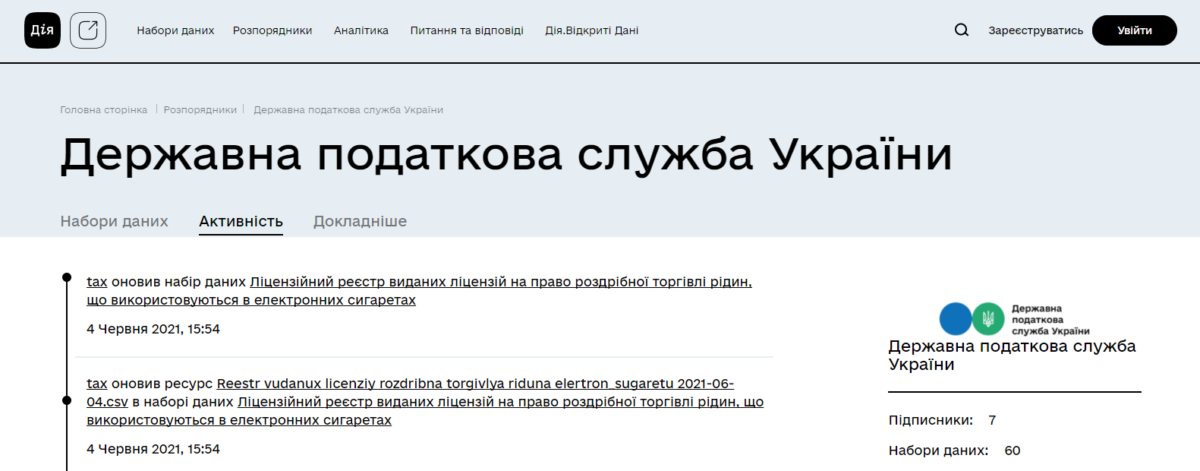

За ДПС закріплено 46 основних наборів даних у формі відкритих даних

Фізичні особи – підприємці зобов’язані забезпечити зберігання первинних документів, які використовуються для обчислення і сплати податків і зборів, ведення яких передбачено законодавством. Про це нагадали в Головному управлінні ДПС у м. Києві.

Вимоги щодо зберігання первинних документів

Фахівці ДПС у Волинській області повідомляють, фізична особа – підприємець на загальній системі оподаткування має право вільно користуватися коштами для власних потреб з поточного рахунку, який відкрито для здійснення підприємницької діяльності, за умови сплати всіх податків, зборів та інших платежів, передбачених чинним законодавством, від підприємницької діяльності.

Відповідно до ст. 42 Господарського кодексу України (далі – ГКУ) підприємництво – це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб’єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Державна податкова служба України на своєму веб-сайті опублікувала черговий, 20-й випуск інформаційного листа.

В цьому роз’ясненні розглянуті зміни до Податкового кодексу України, які стосуються взяття на облік у контролюючих органах як платників податків іноземних юридичних компаній, організацій, які здійснюють в Україні діяльність через відокремлені підрозділи, у тому числі постійні представництва, а також їх реєстрації платниками податку на прибуток підприємств у випадках, визначених ПКУ. Зазначені зміни застосовуються з 1 січня 2021 року, якщо інше не зазначено у роз’ясненні.

Дохід у вигляді процентів, нарахований на залишок коштів поточного банківського рахунку, відкритого для провадження підприємницької діяльності, не включається до доходу ФОП, оскільки отриманий не від його підприємницької діяльності. Про це повідомляє ГУ ДПС у Волинській області.

Проте такий дохід підлягає оподаткуванню за загальними правилами, встановленими ПКУ для фізичних осіб.

Якими законними правами наділений міноритарний учасник

У бізнесі, як і у житті, може скластися безліч непередбачених ситуацій. Найдеструктивніше, що може статися у компанії, – це корпоративний конфлікт між її власниками.

До податківців звернулись із запитом щодо оподаткування дивідендів на користь компанії – нерезидента, якщо бенефіціарним власником таких дивідендів буде визнано фізичну особу резидента – контрольовану особу.

На це у відомстві зауважили наступне.

Час летить стрімко і ось вже наспіла пора для чергового огляду ключових професійних новин, який ми традиційно складаємо за підсумками попереднього тижня на підставі показника зацікавленості з боку читачів.

Вони віддавали перевагу повідомлення про нові рішення влади, об’єднану звітність з ПДФО та ЄСВ, карантинні обмеження. Лідерами стали наступні новини: