В офіційному виданні ДФС «Вісник. Офіційно про податки» оприлюднено інфографіку про критерії відбору ФОП для включення їх до плану-графіка перевірок, а також про типові порушення, які виявляють під час перевірок.

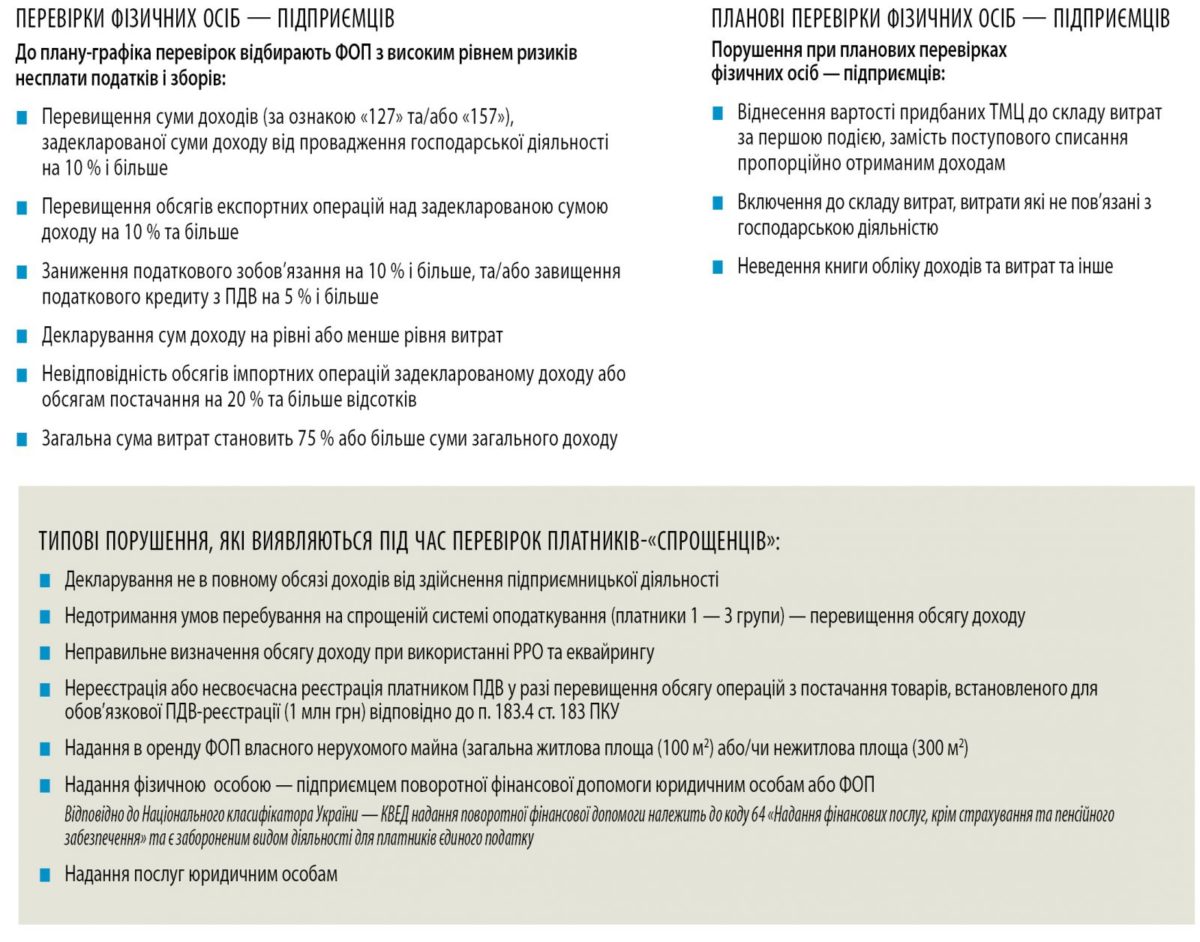

Зазначається, що до плану-графіка перевірок відбирають ФОП з високим рівнем ризиків несплати податків і зборів:

– перевищення суми доходів (за ознакою «127» та/або «157»), задекларованої суми доходу від провадження господарської діяльності на 10% і більше;

– перевищення обсягів експортних операцій над задекларованою сумою доходу на 10% і більше;

– заниження податкового зобов’язання на 10% і більше, та/або завищення податкового кредиту з ПДВ на 5% і більше;

– декларування сум доходу на рівні або менше рівня витрат;

– невідповідність обсягів імпортних операцій задекларованому доходу або обсягам постачання на 20% та більше;

– загальна сума витрат становить 75% або більше суми загального доходу.

Серед поширених порушень під час планових перевірок ФОП, податківці назвали:

– віднесення вартості придбаних товарно-матеріальних цінностей до складу витрат за першою подією, замість поступового списання пропорційно отриманим доходам;

– включення до складу витрат таких витрат, які не пов’язані з господарською діяльністю;

– неведення книги доходів і витрат.

Також в ДФС визначили типові порушення, які виявляються під час перевірок платників-«спрощенців»:

– декларування не в повному обсязі доходів від здійснення підприємницької діяльності;

– недотримання умов перебування на спрощеній системі оподаткування (платники 1-3 групи) – перевищення обсягу доходу;

– неправильне визначення обсягу доходу при використанні РРО та еквайрингу;

– нереєстрація або несвоєчасна реєстрація платником ПДВ у разі перевищення обсягу операцій з постачання товарів, встановленого для обов’язкової ПДВ-реєстрації (1 млн грн) відповідно до п. 183.4 ст. 183 Податкового кодексу;

– надання в оренду ФОП власного нерухомого майна (загальна житлова площа (100 кв. м) або нежитлова площа (300 кв. м));

– надання фізичною особою-підприємцем поворотної фінансової допомоги юридичним особам або ФОП (КВЕД надання поворотної фінансової допомоги належить до коду 64 «Надання фінансових послуг, крім страхування та пенсійного забезпечення» та є забороненим видом діяльності для платників єдиного податку);

– надання послуг юридичним особам.