Вітаємо з Днем Народження Анатолія Васильовича :)

Шановний керівник!

Хай збудуться мрії

Найшвидше і саме як ви то хотіли.

Всміхайтеся долі, бо поруч удача!

І хай не лише вас смілість козача!

Любов міцну майте та гомін у хаті,

На долар щоб завжди були ви багаті.

В коморі хай буде фонд золотий,

А в тілі здоров’я і мозок прудкий.

Добрішою доля хай буде щодня

Та дружною завжди велика сім’я.

Колектив ТОВ “КК “Перший Eкономiчно-Фiнансовий Альянс”

Як заповнити рядок 02 «Уточнюючого» додатка 4ДФ, для коригування показників ф. 1ДФ за періоди до 01.01.2021?

Яким чином заповнити рядок 02 додатка 4ДФ до Розрахунку з типом «Уточнюючий», де коригуються показники, відображені у Податковому розрахунку за ф. 1ДФ за періоди до 01.01.2021?

Наказом Мінфіну від 13.01.2015 № 4 (у редакції наказу МФУ від 15.12.2020 № 773) затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску затверджені.

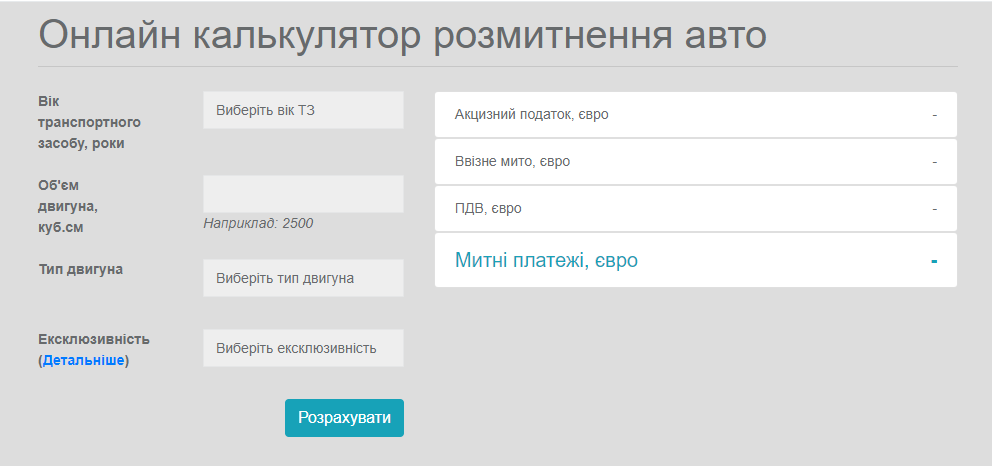

В Україні з’явився онлайн-калькулятор розмитнення автомобілів

Офіс простих рішень та результатів презентував онлайн-калькулятор з розмитнення автомобілів.

Про це повідомляють в Telegram-каналі Офісу.

Підвищення кваліфікації працівників коштом роботодавця: коли такі витрати не оподатковують

До складу оподатковуваних доходів не включають суми, сплачені будь-якою юридичною або фізичною особою на користь вітчизняних вищих та професійно-технічних навчальних закладів за здобуття освіти, за підготовку чи перепідготовку платника податку, але не вище 3-кратного розміру мінімальної зарплати, встановленої законом на 1 січня звітного (податкового) року за кожний повний або неповний місяць навчання, підготовки чи перепідготовки такої фізичної особи (пп. 165.1.21 ПКУ). У 2021 році ця сума складає 18000 грн.

Також згідно з пп. 165.1.37 ПКУ до оподатковуваного доходу не належать витрати роботодавця на підвищення кваліфікації (перепідготовку) платника податку згідно із законом.

Чому ФОП має зберігати первинні документи: роз’яснення ДПС

Фізичні особи – підприємці зобов’язані забезпечити зберігання первинних документів, які використовуються для обчислення і сплати податків і зборів, ведення яких передбачено законодавством. Про це нагадали в Головному управлінні ДПС у м. Києві.

Вимоги щодо зберігання первинних документів