Причина появи цього нового для нас типу Розрахунку зрозуміла — перехід з з місячного на квартальний період звітності з ЄСВ, що призвело до досить значного відстрочення внесення відомостей щодо застрахованих осіб у систему персоніфікованого обліку.

Щоб не затримувати нарахування пенсій і виплат за соцстрахуванням, передбачено подання такої проміжної звітності.

Загальні правила складання і подання

Почнемо з того, що Порядок № 4 містить дуже лаконічні вказівки щодо складання довідкового Розрахунку, тому багато моментів вимагають прояснення з боку офіційних органів. Тішить, що відповіді на деякі запити нашої видавничої групи від Пенсійного фонду та Мінфіну вже отримані. Водночас низка запитань залишається відкритим без відповіді.

Розрахунок з типом «Довідковий» складають, якщо є необхідність подати відомості щодо застрахованих осіб протягом звітного кварталу в таких випадках:

- для призначення пенсії;

- для призначення матеріального забезпечення застрахованим особам (зокрема, для виплати лікарняних та допомоги по вагітності та пологах за рахунок коштів ФСС, для нарахування і виплати допомоги по безробіттю, якщо після звільнення працівник встав на облік у центрі зайнятості як безробітний).

Спочатку давайте визначимо загальні правила, а потім докладніше поговоримо щодо кожного випадку.

Це свідчить про те, що якось покарати страхувальника за несвоєчасне подання цього Розрахунку не зможуть. Інша річ, що затримка подання довідкового Розрахунку призведе до затримки призначення відповідних виплат застрахованим особам.

Це випливає з того, що згідно з Порядком № 4 «Довідковий» Розрахунок подають у складі Розрахунку з типом «Звітний». Втім, чекаємо на офіційну позицію. Такі відомості потрапляють у систему виключно як довідкова інформація. Як заповнювати заголовну частину Розрахунку такого типу, Порядок № 4 не уточнює. Вважаємо, що тут потрібно діяти, як і у випадку подання нового звітного та уточнюючого розрахунків: заповнювати тільки ряд. 01–06 заголовної частини.

Якщо виникає необхідність подання цієї інформації за місяці звітного кварталу до закінчення кварталу, то тут уже потрібно подавати Розрахунок з типом «Звітний» у загальному порядку. Наприклад, працівник хворів з 10 по 26 березня. Комісія прийняла рішення (підписано протокол) 30 березня. Якщо страхувальник не встигне подати «Довідковий» Розрахунок протягом 30 і 31 березня, то починаючи з 1 квітня він уже не зможе цього зробити. Йому потрібно буде складати загальний Розрахунок з типом «Звітний» за І квартал 2021 року (не «Довідковий»).

При цьому до Розрахунку додають тільки ті додатки з ЄСВ, у яких є необхідність заповнення. Додаток 4ДФ до такого Розрахунку не складають. У додатках ставлять такі відмітки:

- для призначення пенсії — у ряд. 035 додатка Д1, ряд. 036 додатка Д5, ряд. 034 додатка Д6;

- для призначення матеріального забезпечення — у ряд. 035 додатка Д1, ряд. 036 додатка Д5.

Якщо виникли підстави щодо подання довідкового Розрахунку і з причини призначення пенсії, і з причини призначення матзабезпечення, слід скласти окремі додатки за кожною з причин до довідкового Розрахунку.

Довідковий Розрахунок носить виключно інформативний характер, спрямований на надання відповідним органам (ПФУ, ФСС та ін.) дані для розрахунку і контролю за правильністю розрахунку відповідних виплат. За підсумками звітного періоду, щоб такі відомості потрапили до Реєстру застрахованих осіб, їх потрібно продублювати у звітному Розрахунку. Це підтвердив ПФУ в листі від 22.01.2021 р. № 2800-050102-1/2832 і Мінфін у листі від 27.01.2021 р. № 11220-02-62/2362 .

«Довідковий» Розрахунок для соцвиплат

Частіше за все роботодавець буде стикатися з необхідністю подання цього типу Розрахунку якраз у зв’язку з призначенням його працівникам матеріального забезпечення (лікарняних і декретних) за рахунок коштів ФСС.

У загальному випадку розрахунок таких виплат страхувальник здійснює виходячи із середнього заробітку розрахунку на 1 к. дн. за останні 12 календарних місяців, що передують місяцю настання страхового випадку. Відповідно, для таких виплат важлива інформація про суму доходу та суму сплаченого ЄСВ за місяці, що включаються до розрахункового періоду.

Що стосується термінів подання Розрахунку, то доцільно робити це до або одночасно з поданням заяви-розрахунку на виплату допомоги у відділення ФСС. Тут варто нагадати, що заяву-розрахунок потрібно подати протягом 5 р. дн. з дня підписання комісією (уповноваженим) протоколу соцстрахування. У свою чергу, така комісія проводить засідання згідно із затвердженим планом, але не рідше двох разів на місяць. Що стосується уповноваженого, він розглядає питання страхових виплат у міру надходження відповідних документів і приймає рішення після їх оцінки. Отже, після того, як буде складено протокол, слід подбати не тільки про подання заяви-розрахунку до ФСС, але й «Довідкового» Розрахунку до органу податкової служби за основним місцем обліку страхувальника.

Кількість застрахованих осіб у такому розрахунку не обмежена.

ДО ВІДОМА. З огляду на те, що в лютому 2021 року ще існують проблеми з налаштуванням програмного забезпечення для прийому Розрахунку в електронному вигляді, страхувальник може подати довідковий Розрахунок на папері. Причому краще за все надіслати його поштою з повідомленням і описом вкладення. При цьому кількість рядків у додатках до такого Розрахунку не повинна перевищувати п’яти.

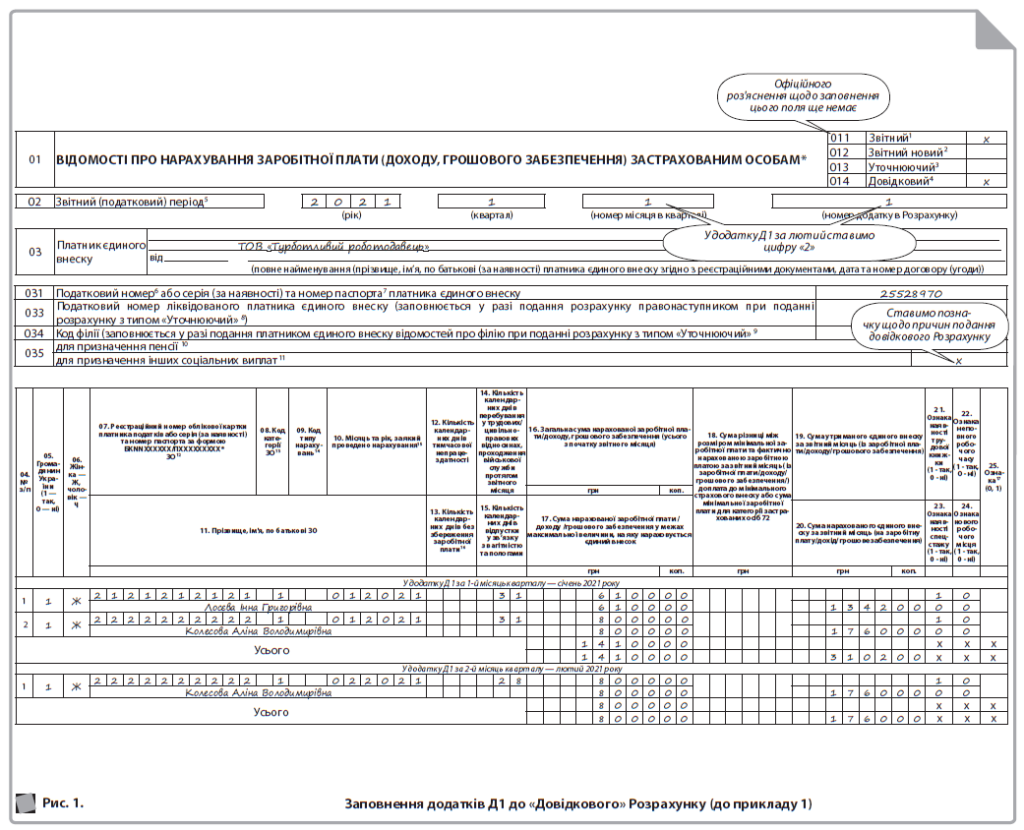

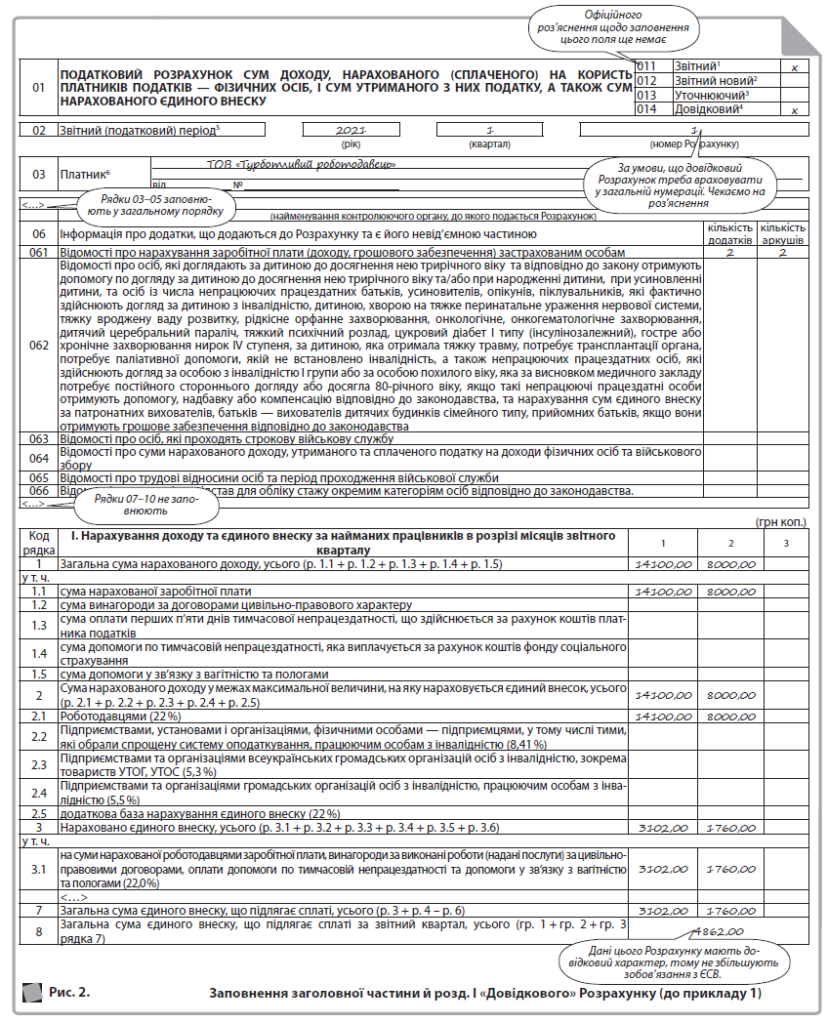

Приклад 1. Комісія із соцстраху 26.02.2021 р. оформила протокол щодо призначення таких виплат за рахунок ФСС:

- лікарняних Косенку Віктору Петровичу, який хворів з 29 січня по 19 лютого. Дані цього працівника не наводимо у довідковому Розрахунку, тому що останній місяць РП — грудень 2020 року (за цей місяць була подана форма № Д4);

- лікарняних Лосєвій Інні Григорівні (РНОКПП — 2121212121, особа без інвалідності, основне місце роботи), що хворіла з 15 лютого по 24 лютого. За цією працівницею потрібно подати довідковий Розрахунок, у якому будуть відображені відомості за січень 2021 року (сума нарахованої зарплати — 6100,00);

- допомоги по вагітності та пологах Колесовій Аліні Володимирівні (РНОКПП — 2222222222, особа без інвалідності, основне місце роботи), яка надала ЛН на 126 к. дн., відкритий з 2 березня 2021 року. За цією працівницею у довідковому Розрахунку наводять відомості за січень (зарплата — 8000,00 грн) і лютий (зарплата — 8000,00 грн) 2021 року.

Заяву-розрахунок подано до ФСС 3 березня. На наступний день роботодавець подав «Довідковий» Розрахунок.

Підстав для подання додатків Д5 і Д6 на таких робітниць у січні й лютому не було, тому подаємо тільки додатки Д1. Як саме буде заповнена заголовна частина і розд. І Розрахунку, а також додатки Д1 (за січень і лютий), покажемо на рис. 1 і 2.

Важливо: відомості за такими застрахованим особам у повному обсязі, у тому числі й наведені в довідковому Розрахунку, відображають у звітному Розрахунку за І квартал 2021 року.

«Довідковий» розрахунок для призначення пенсії

У поясненні до додатка Д1 сказано, що цей додаток має містити відомості про застраховану особу, які подаються за період до дати формування заяви на призначення пенсії.

Повторимо, що будь-якого граничного терміну подання такого Розрахунку немає. У загальному випадку роботодавець повинен подати цей Розрахунок, коли йому стане відома дата подання працівником заяви на призначення пенсії. Дізнатися це він може або від самого працівника, або отримавши запит від органу Пенсійного фонду.

Якщо працівник звільняється у зв’язку з виходом на пенсію, після чого подає заяву в органи ПФУ, то, відповідно, роботодавець у довідковому Розрахунку покаже всі нараховані доходи такого працівника, включаючи виплати при проведенні остаточного розрахунку під час звільнення.

Якщо працівник у середині місяця подав заяву на призначення пенсії, але при цьому продовжує працювати у цього роботодавця, то вважаємо, що в довідковому Розрахунку потрібно відобразити відомості, які пройшли вже щодо нарахування в роботодавця до дати подання заяви, тобто сюди потраплять дані за попередній місяць. Що стосується доходів за поточний місяць, у якому подано заяву, то їх зазначати не потрібно.

Приклад 2. Працівник 10.03.2021 р. звільнився з роботи, а 15.03.2021 р. подав заяву на призначення пенсії, про що повідомив роботодавця. Права на спецстаж у нього не було.

Роботодавець складає довідковий Розрахунок за І квартал 2021 року, до якого додає (у Розрахунку та додатках скрізь відмітка в полі «Звітний» і «Довідковий», а в додатках — ще й у полі «для призначення пенсії»):

- три додатка Д1 (за січень, лютий і березень), де заповнені рядки з відомостями по такому працівнику;

- один додаток Д5 (тут будуть заповнені дані по цьому працівнику за звітний квартал, зокрема, про його звільнення).

Додаток Д6 через відсутність спецстажу не заповнюють.

Важливо: дані щодо такого працівника потрібно продублювати у додатках Д1 і Д5 до Розрахунку за І квартал 2021 року з типом «Звітний».

Автор: Вероніка Чернишова, консультантка

Джерело: https://ibuhgalter.net/articles/706