Незважаючи на те, що за звітний період 2021 року ФОП-єдинники та загальносистемники звітуватимуть з ЄСВ у складі декларації, за 2020 рік потрібно відзвітувати за старою доброю формою № Д5.

Як це зробити, докладніше розповімо в цій статті

Форма і строки подання Звіту

Форма Як ФОП на загальній системі, так і платники ЄП, за підсумками року повинні відзвітувати про сплату ЄСВ. З 01.01.2021 р. змінився порядок подання звітності, ФОП будуть звітувати у складі (формі) декларації, затвердженої для своєї системи оподаткування (п. 4 ч. 2 ст. 6 Закону про ЄСВ). Але! Ці правила не стосуються надання інформації за 2020 рік, ФОП незалежно від системи оподаткування подають Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (форма № Д5, наведена в додатку 5 до Порядку № 435 ). Він складається з обов’язкового для всіх титульного аркуша та двох таблиць:

- з таблиці 1, у якій ФОП розраховують ЄСВ за період роботи як на загальній, так і на спрощеній системі оподаткування. Якщо ФОП змінював систему оподаткування протягом року, в одній таблиці 1 він надає інформацію як за період роботи на ЄП, так і за період діяльності в лавах загальносистемників;

- з таблиці 2, яку заповнюють тільки у випадку, якщо ФОП здійснював діяльність у сферах, робота в яких зараховується до спецстажу.

НЮАНС. З 01.01.2021 р. (з 1 числа місяця, наступного за місяцем його офіційного опублікування) набув чинності наказ МФУ від 05.11.2020 р. № 670, яким у тому числі внесено зміни до форми № Д5:

- з’явився реквізит 6 «Номер Звіту в періоді», який може заповнюватись у разі повторної реєстрації припинення ФОП;

- додані комірки для зазначення періоду повторного перебування на загальній системі в разі повернення до неї протягом року;

- виправлена помилка у формулі у гр. 6 таблиці 1.

Чи потрібно за 2020 рік подавати оновлену форму? Прямої відповіді на це запитання в наказі немає, як немає й офіційного роз’яснення податківців. Але! Виходячи з досвіду минулих років, можемо стверджувати, що за 2020 рік слід звітувати за формою без змін.

ВАЖЛИВО! У 2020 році від нарахування, розрахунку і сплати ЄСВ, а також подання Звіту згідно з ч. 4 ст. 4 Закону про ЄСВ були звільнені ФОП, якщо вони отримували пенсію за віком, чи були особами з інвалідністю, чи досягли віку, установленого ст. 26 Закону № 1058 й отримували згідно із законом пенсію або соціальну допомогу. Такі особи могли бути платниками ЄСВ виключно за умови їх добровільної участі в системі загальнообов’язкового державного соціального страхування.

Зазначимо, що з 01.01.2021 р. до їх числа додалися і ФОП, які отримують пенсію за вислугою років, але цим звільненням вони зможуть скористатися протягом 2021 року і в разі подання за цей період звітності з ЄСВ.

Строк подання Форму № Д5 ФОП подають до органу ДПС України за місцем узяття на облік до 10 лютого року (останній день — 9 лютого), наступного за звітним періодом (п. 2 розд. ІІІ Порядку № 435). Якщо останній день строку припадає на вихідний, святковий або інший неробочий день, він переноситься на перший після нього робочий день (п. 14 розд. ІІ Порядку № 435). У 2021 році форму № Д5 потрібно подати не пізніше за 09.02.2021 р.

За неподання або несвоєчасне подання форми № Д5 передбачений адмінштраф у розмірі від 510,00 до 680,00 грн (ст. 1651 КпАП). Зазначимо, що в період карантину адмінштрафи працюють.

Способи подання Форма № Д5 може подаватися ФОП в один з таких способів (п. 1 розд. II Порядку № 435):

- в електронній формі з дотриманням установлених правил електронного документообігу (довірчих послуг);

- на паперових носіях, якщо у страхувальника кількість застрахованих осіб не перевищує 5;

- відправленням поштою з повідомленням про вручення та з описом вкладеного за умови, що у страхувальника кількість застрахованих осіб не перевищує 5.

У разі направлення Звіту поштою страхувальник зобов’язаний здійснити таке відправлення за адресою відповідного контролюючого органу не пізніше ніж за 10 днів до закінчення граничного строку подання форми № Д5. Така звітність вважається поданою в день отримання відділенням поштового зв’язку від платника ЄСВ поштового відправлення зі звітністю.

Строк сплати ЄСВ ФОП на загальній системі сплачують ЄСВ, нарахований за календарний квартал, до 20 числа місяця, наступного за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ). Сума ЄСВ має бути не нижча за мінімальний страховий внесок за кожен місяць (з 01.01.2020 р. по 31.08.2020 р. — 1039,06 грн, з 01.09.2020 р. по 31.12. 2020 р. — 1100,00 грн).

Остаточний розрахунок ЄСВ за рік загальносистемники проводять до 10 лютого наступного року на підставі податкової декларації про майновий стан і доходи (далі — декларація), з урахуванням уже щоквартально сплаченого ЄСВ протягом 2020 року.

Коли потрібно доплатити ЄСВ? На наш погляд, можна сплатити ЄСВ до граничної дати його подання включно (09.02.2021 р.).

ФОП-єдинники зобов’язані сплатити ЄСВ, нарахований за календарний квартал, до 20 числа місяця, наступного за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ). Сума ЄСВ має бути не нижчою за мінімальний страховий внесок за кожен місяць (з 01.01.2020 р. по 31.08.2020 р. — 1039,06 грн, з 01.09.2020 р. по 31.12. 2020 р. — 1100,00 грн).

Звільнення від сплати ЄСВ У 2020 році для ФОП — платників ЄСВ були передбачені карантинні звільнення від обов’язкової сплати ЄСВ. Згідно з п. 910 розд. VIII Закону про ЄСВ вони звільняються від нарахування, обчислення та сплати ЄСВ за себе за березень-травень 2020 року.

Згідно з п. 910.1 розд. VIII Закону про ЄСВ від нарахування, обчислення та сплати ЄСВ за грудень 2020 року звільняються ФОП — платники ЄП групи 1.

У свою чергу, ФОП на загальній системі, на яких поширюється дія Закону № 1071 , за грудень 2020 року звільняються від обов’язку визначити базу нарахування, а також суму ЄСВ за себе за умови, якщо такими платниками ЄСВ за вказаний період не отриманий дохід (прибуток) (п. 916 розд. VIII Закону про ЄСВ).

Особливості заповнення титульного аркуша

ФОП вказує повністю ПІБ у називному відмінку на титульному аркуші (далі — ТА). У Переліку таблиць Звіту ставлять позначку навпроти назв таблиць, що подаються.

У реквізиті 7 «Тип форми» ТА і таблиць ставте відмітку в комірці «початкова». У реквізиті 6 «Тип платника період перебування (місяць):» потрібно поставити відмітку для ідентифікації системи оподаткування ФОП і вказати період перебування на ній. Якщо ФОП змінював протягом 2020 року систему оподаткування, відмітка буде у двох рядках.

Якщо ФОП на початку був на загальній системі, потім перейшов на спрощену, а далі знову повернувся на загальну систему, реквізит 6 «Тип платника період перебування (місяць):» на паперовому носії потрібно заповнити таким чином:

- у графі «ФО — на загальній системі оподаткування» — період перебування на загальній системі оподаткування з «01.01.2020» по «31.12.2020»;

- у графі «ФО — на спрощеній системі оподаткування» — період перебування на спрощеній системі оподаткування.

Платникам, які подають Звіт засобами електронного зв’язку, надано можливість створення додаткової графи «ФО — на загальній системі оподаткування», у такому випадку будуть відображені періоди фактичного перебування на загальній системі.

Якщо фізособа здійснила держреєстрацію як ФОП не з першого місяця звітного року, наприклад, не із січня, а з 20 жовтня 2020 року, то в реквізиті 6 потрібно вказати «01.10.2020».

Заповнюємо таблицю 1 форми № Д5

|

Графа |

Як заповнювати |

|

2 |

«Код категорії ЗО» |

|

Проставляємо код категорії застрахованої особи (далі — ЗО) згідно з додатком 2 до Порядку № 435:

|

|

|

3 |

«Сума чистого доходу (прибутку), заявлена в податковій декларації/Самостійно визначена сума доходу/Частка розподіленого доходу» |

|

Відображаємо базу нарахування ЄСВ відповідно до системи оподаткування. Якщо ФОП змінював систему оподаткування протягом року, він заповнює цю графу в місяцях перебування на загальній системі за правилами для загальносистемників, у місяцях перебування на спрощеній системі — за правилами для єдинників. ФОП на загальній системі в розрізі місяців відображають середньомісячну суму чистого доходу, оподатковувану ПДФО та ВЗ. Базу нарахування ЄСВ визначають таким чином. Суму чистого доходу, вказану в декларації за 2020 рік (гр. 3 ряд. 10.8 декларації), ділять на кількість місяців, протягом яких ФОП перебував на обліку як платник ЄСВ. Вона відображається у гр. 3 таблиці 1 форми № Д5. Якщо держреєстрація сталася протягом року чи змінювалася система оподаткування, ділять на кількість місяців перебування на загальній системі. ФОП повинен сплатити ЄСВ у розмірі не нижче від мінімального страхового внеску за кожен місяць (з 01.01.2020 р. по 31.08.2020 р. — 1039,06 грн, з 01.09.2020 р. по 31.12.2020 р. — 1100,00 грн) (п. 2 ч. 1 ст. 7 Закону про ЄСВ). Якщо в гр. 3 проставлені суми менше за МЗП або проставлено нульове значення (прочерки) (за результатами 2020 року не отримано чистого доходу, у тому числі в разі нездійснення діяльності), у гр. 4 ФОП самостійно визначає базу для ЄСВ у сумі не нижче за розмір МЗП (з 01.01.2020 р. по 31.08.2020 р. — 4723,00 грн, з 01.09.2020 р. по 31.12.2020 р. — 5000,00 грн). Окремо відслідковувати за Книгою обліку доходів і витрат місяці, у які не було чистого доходу («нульові» або збиткові), не потрібно. ФОП-єдинник визначає щомісячну базу оподаткування ЄСВ у розмірі не менше за МЗП (з 01.01.2020 р. по 31.08.2020 р. — 4723,00 грн, з 01.09.2020 р. по 31.12. 2020 р. — 5000,00 грн) та не більше за максимальну базу, що становить 15 МЗП відповідного місяця. У 2020 році це становить: з 01.01.2020 р. по 31.08.2020 р. — 70 845,00 грн, з 01.09.2020 р. по 31.12. 2020 р. — 75 000,00 грн. При цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску (з 01.01.2020 р. по 31.08.2020 р. — 1039,06 грн, з 01.09.2020 р. по 31.12. 2020 р. — 1100,00 грн).

|

|

|

4 |

«Сума доходу, на яку нараховується єдиний внесок, з урахуванням максимальної величини» |

|

Відображається сума з гр. 3, але в межах максимальної бази, тобто для 2020 року: з 01.01.2020 р. по 31.08.2020 р. — 70 845,00 грн, з 01.09.2020 р. по 31.12. 2020 р. — 75 000,00 грн, але не менше за МЗП, що становить у 2020 році: з 01.01.2020 р. по 31.08.2020 р. — 4723,00 грн, з 01.09.2020 р. по 31.12. 2020 р. — 5000,00 грн у кожному місяці. Виняток становлять місяці, у які було звільнення, тут повинні стояти прочерки (тобто не заповнюється) (роз’яснення в категорії 201.06 ЗІР). ФОП-загальносистемникам під час заповнення гр. 4 потрібно виходити з такого. Якщо у гр. 3 визначено суми середньомісячного чистого доходу в межах МЗП і максимальної величини бази, до цієї графи переносяться значення гр. 3. Якщо певний середньомісячний чистий дохід менше за МЗП («не дотягнув» до МЗП) або дорівнює нулю, тобто у гр. 3 проставлені суми менші, ніж мінбаза, у гр. 4 ФОП на загальній системі повинні самостійно визначити базу для ЄСВ у сумі не нижче за розмір МЗП: з 01.01.2020 р. по 31.08.2020 р. — 4723,00 грн, з 01.09.2020 р. по 31.12. 2020 р. — 5000,00 грн. Якщо сума середньомісячного чистого доходу перевищує розмір максимальної бази для розрахунку ЄСВ (для 2020 року вона: з 01.01.2020 р. по 31.08.2020 р. — 70 845,00 грн, з 01.09.2020 р. по 31.12.2020 р. — 75 000,00 грн), у гр. 4 ставимо тільки 70 845,00 грн/75 000,00 грн у розрізі місяців. Якщо ФОП змінював систему оподаткування протягом року, він заповнює цю графу в місяцях перебування на загальній системі за правилами для загальносистемників, у місяцях перебування на спрощеній системі — за правилами для єдинників |

|

|

5 |

«Розмір єдиного внеску**» |

|

Наведено розмір (%) ставки ЄСВ, для кожного місяця — 22 % |

|

|

6 |

«Сума нарахованого єдиного внеску <…>» |

|

Указують нараховані суми ЄСВ за відповідний місяць (гр. 4 × гр. 5) не менше: з 01.01.2020 р. по 31.08.2020 р. — 1039,06 грн, з 01.09.2020 р. по 31.12. 2020 р. — 1100,00 грн.

|

Приклади заповнення форми № Д5

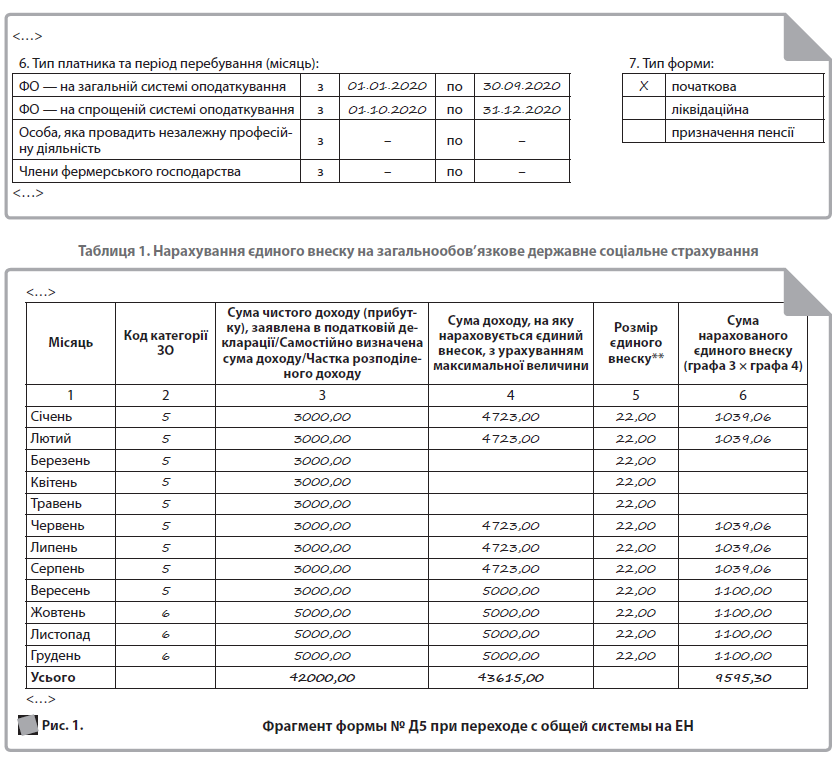

Приклад 1. У 2020 році ФОП у I–III кварталах 2020 року був на загальній системі, а з IV кварталу перейшов на сплату ЄП до групи 3.

Сума чистого оподатковуваного доходу згідно із «загальносистемною» декларацією ФОП за 2020 рік — 27000,00 грн.

Сума чистого доходу для справляння ЄСВ у розрахунку на місяць за I–III квартали 2020 року: 27000,00 : 9 = 3000,00 (грн).

У березні-травні 2020 року ФОП скористався звільненням від нарахування і сплати ЄСВ.

Приклад 2. ФОП — платник ЄП групи 2 помилково сплачував ЄСВ у січні-серпні 2020 року з бази понад МЗП (4800,00 грн), а також не скористався «карантинним» звільненням у березні-травні 2020 року.

Форма № Д5 заповнюється виходячи з МЗП і місяців звільнення, щоб ФОП міг зарахувати переплату з ЄСВ.

Приклад 3. ФОП пройшов держреєстрацію в липні 2020 року й відразу обрав роботу на спрощеній системі у групі 3.

Із жовтня (IV кварталу) 2020 року перейшов на загальну систему.

Сума чистого оподатковуваного доходу згідно із «загальносистемною» декларацією ФОП за 2020 рік — 180000,00 грн.

Сума чистого доходу для справляння ЄСВ у розрахунку на місяць IV кварталу 2020 року: 180000,00 : 3 = 60000,00 (грн).

Приклад 4. ФОП — платник ЄП групи 3 в 2020 році вирішив не користуватися «карантинним» звільненням від ЄСВ і сплачував ЄСВ у січні-грудні 2020 року виходячи з 5000,00 грн для зарахування до страхового стажу.

Взаємозалік сум ЄСВ його не цікавить.

Автор: Ірина Шевчук, консультантка

Джерело: Статтю взято з газети “Професійний бухгалтер” № 6/2021